PHẦN 8: TỔNG QUÁT CÁC BƯỚC KẾ TOÁN PHẢI LÀM CUỐI THÁNG 02

Bước 1. Trích khấu hao TSCĐ, phân bổ CCDC

Bước 2. Xác định giá vốn hàng bán

Bước 3. Kết chuyển các TK 5211 + 5212 + 5213 qua TK 511 (nếu có)

Bước 4. Kết chuyển TK 511 và các TK loại 6,7,8 qua TK 911

Bước 5. Cuối cùng KC TK 911 qua TK 4212 để xác định KQKD

Bước 1. Trích khấu hao TSCĐ, phân bổ CCDC

Hướng dẫn Trích khấu hao TSCĐ T02/2022

Ta mở file “PM Khau hao TSCD.xlsx” đến sheet T02 ta xem tổng cộng số trích khấu hao tháng này (tháng 2) ô S115 là 5,531,429đ

Ta định khoản vào sổ kế toán như sau:

|

Ngày ghi sổ dd/mm/yy |

Tháng Ghi sổ |

Ngày C/từ dd/mm/yy |

SP

|

DIỄN GIẢI CÁC NGHIỆP VỤ PHÁT SINH |

NỢ

|

CÓ

|

SỐ TIỀN PHÁT SINH |

|

28/02/22 |

2 |

28/02/22 |

PKT |

Khấu hao TSCĐ T02/22 (BPQL sử dụng) |

6424 |

214 |

5,531,429 |

Hướng dẫn Phân bổ CCDC T02/2022

Bạn mở File Excel “PM Phan bo CCDC.xlsx”, bạn đi qua Sheet T02 để xem kết quả Phân bổ(xem ở cột số phân bổ tháng này), có được con số này thì các bạn định khoản vào Sheet Nhap Lieu trong Phần mềm làm sổ sách kế toán như sau:

|

Ngày ghi sổ dd/mm/yy |

Tháng Ghi sổ |

Ngày C/từ dd/mm/yy |

SP

|

DIỄN GIẢI CÁC NGHIỆP VỤ PHÁT SINH |

NỢ

|

CÓ

|

SỐ TIỀN PHÁT SINH |

|

28/02/22 |

2 |

28/02/22 |

PKT |

Phân bổ CCDC T02/22 (BPQL) |

6423 |

242 |

1,593,000 |

|

28/02/22 |

2 |

28/02/22 |

PKT |

Phân bổ chi phí SC văn phòng T02/22 (BPQL) |

6427 |

242 |

600,000 |

Bước 2. Xác định giá vốn hàng bán

+ Giá vốn hàng bán là tổng giá vốn xuất kho của tất cả các mặt hàng đã xuất bán trong tháng 02/2022. Như vậy để biết Giá vốn hàng bán trong tháng, các bạn phải hoàn thành xong Báo cáo NXT kho tháng 02/2022

+ Cuối tháng kế toán Ghi nhận Giá vốn hàng bán trong tháng như sau : Nợ 632 / Có 156 : số tiền là tổng giá trị xuất trên Báo cáo NXT kho tháng 02/2022

Các bạn mở File Excel “PM kho.xlsx”, tại Sheet 5-Xem BC Tong Hop, tìm đến Báo cáo NXT Tổng Hợp Kho Tháng 02 năm 2022 , đi đến ô Tổng Thành tiền Xuất (ô AL9), giá trị ô này 572.350.694 đ chính là Giá vốn hàng bán trong tháng 2/2022. Lưu ý : khi đưa giá trị này qua Phần mềm làm sổ kế toán, các bạn Copy và dán Giá trị qua chứ đừng gõ trực tiếp, vì các số Excel thường có số thập phân phía sau

|

Ngày ghi sổ dd/mm/yy |

Tháng Ghi sổ |

Ngày C/từ dd/mm/yy |

SP

|

DIỄN GIẢI CÁC NGHIỆP VỤ PHÁT SINH |

NỢ

|

CÓ

|

SỐ TIỀN PHÁT SINH |

|

28/02/22 |

2 |

28/02/22 |

PKT |

Giá vốn hàng bán T02/2022 |

632 |

156 |

572,350,694 |

Bước 3. Kết chuyển các TK 5211 + 5212 + 5213 qua TK 511 (nếu có

+ Theo nguyên lý kế toán, các Tài khoản giảm trừ Doanh thu như TK 5211+5212+5213, cuối tháng phải KC qua TK 511. Nhưng trong tháng 2/2022 Cty không phát sinh các TK giảm trừ Doanh thu nên không cần làm bước này

Bước 4. Kết chuyển TK 511 và các TK loại 6,7,8 qua TK 911 (T02/2022)

+ Sau khi nhập liệu xong các nghiệp vụ trên là các bạn đã hoàn thành xong việc tập hợp Doanh thu và Chi phí phát sinh trong tháng 2/2022

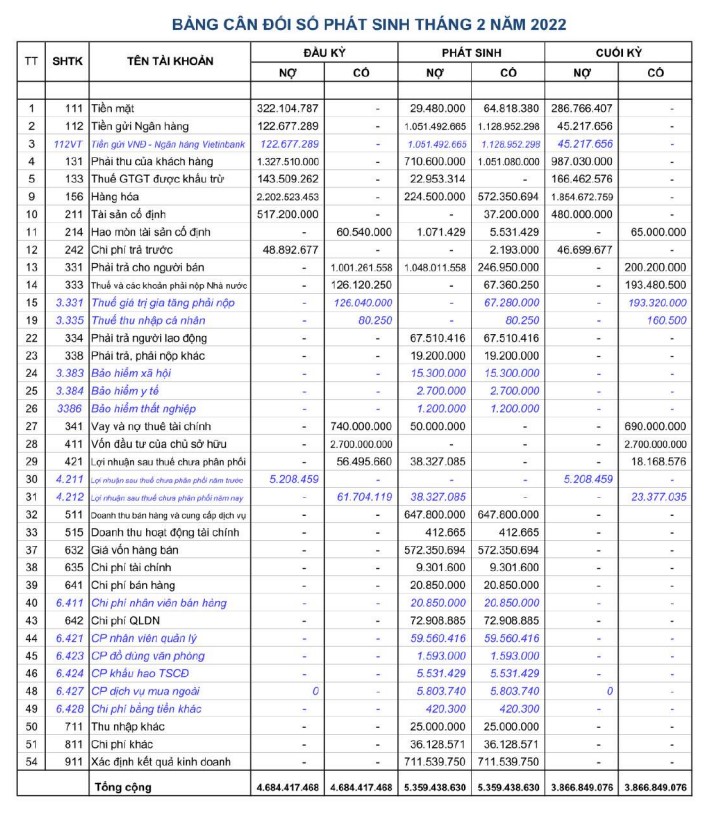

+ Theo nguyên lý kế toán để Xác định KQKD cuối tháng, chúng ta phải Kết chuyển các TK loại 5,6,7,8 qua TK 911, sau đó nhìn vào TK 911 sẽ cho thấy KQKD là lãi hay lỗ. Để thực hiện các bút toán Kết chuyển, tại File Excel PM SO KE TOAN.xlsx, các bạn đi đến Sheet 4-Xem CDPS thang, tìm đến “BẢNG CÂN ĐỐI PHÁT SINH THÁNG 2 NĂM 2022”, các bạn thấy 2 cột Phát sinh Nợ và Phát sinh Có có các con số, thì các con số này là tổng hợp số phát sinh của từng Tài khoản do máy tự động cộng gộp lại từ Sheet 3-NhapLieu

+ Chúng ta cần Kết chuyển các con số phát sinh đó của các TK loại 5,6,7,8 qua TK 911 để xác định KQKD. Các con số này các bạn Copy và dán Giá trị qua Sheet 3-NhapLieu, chứ không gõ trực tiếp. Sau khi Kết chuyển xong thì các TK loại 5,6,7,8 sẽ không còn số dư cuối kỳ trên Bảng CDSPS

+Để Kết chuyển nhanh và chính xác + Ví dụ các bạn muốn KC TK 511 qua TK 911 thì tại Bảng Cân đối số phát sinh tháng 01 năm 2022, đi đến dòng TK 511 sẽ thấy Số dư cuối kỳ (SDCK) TK 511 đang nằm bên Cột Có, bây giờ phải KC số này qua TK 911 và sau khi KC TK 511 phải hết số dư cuối kỳ. Chúng ta nhận xét như sau : TK 511 đang có SDCK bên Có, vậy khi KC chúng ta phải Ghi Nợ TK 511, thì sau khi KC mới hết SDCK TK 511. Các bạn qua Sheet 3-NhapLieu định khoản như sau vào ngày cuối tháng :

Kết chuyển TK 511 qua TK 911 : Nợ 511 – Có 911 : số tiền copy bên Bảng CDSPS qua

+ Sau khi thực hiện xong định khoản trên, bạn qua Bảng CDSPS xem, nếu TK 511 không còn SDCK là đã kết chuyển xong, trường hợp nếu còn SDCK là chúng ta KC sai, khi đó chúng ta qua Sheet Nhap Lieu và xóa số đã KC đi (giống như là chúng ta chưa KC) và thực hiện lại việc KC

+ Thực hiện tương tự việc KC cho các TK loại 5,6,7,8 còn lại

+ Lưu ý : Khi KC là KC Tài khoản con chứ không KC Tài khoản cha (Vd : TK 642 là TK cha, có các TK con là 6421 – 6422 – 6423 … thì khi KC chỉ KC các TK con này, còn TK cha máy tự động cộng dồn lại )

Bút toán kết chuyển như sau:

|

Ngày ghi sổ dd/mm/yy |

Tháng Ghi sổ |

Ngày C/từ dd/mm/yy |

SP

|

DIỄN GIẢI CÁC NGHIỆP VỤ PHÁT SINH |

NỢ

|

CÓ

|

SỐ TIỀN PHÁT SINH |

|

28/02/22 |

2 |

28/02/22 |

PKT |

KC TK 511 qua TK 911 |

511 |

911 |

647,800,000 |

|

28/02/22 |

2 |

28/02/22 |

PKT |

KC TK 515 qua TK 911 |

515 |

911 |

412,665 |

|

28/02/22 |

2 |

28/02/22 |

PKT |

KC TK 632 qua TK 911 |

911 |

632 |

572,350,694 |

|

28/02/22 |

2 |

28/02/22 |

PKT |

KC TK 635 qua TK 911 |

911 |

635 |

9,301,600 |

|

28/02/22 |

2 |

28/02/22 |

PKT |

KC TK 6411 qua TK 911 |

911 |

6411 |

20,850,000 |

|

28/02/22 |

2 |

28/02/22 |

PKT |

KC TK 6421 qua TK 911 |

911 |

6421 |

59,560,416 |

|

28/02/22 |

2 |

28/02/22 |

PKT |

KC TK 6423 qua TK 911 |

911 |

6423 |

1,593,000 |

|

28/02/22 |

2 |

28/02/22 |

PKT |

KC TK 6424 qua TK 911 |

911 |

6424 |

5,531,429 |

|

28/02/22 |

2 |

28/02/22 |

PKT |

KC TK 6427 qua TK 911 |

911 |

6427 |

5,803,740 |

|

28/02/22 |

2 |

28/02/22 |

PKT |

KC TK 6428 qua TK 911 |

911 |

6428 |

420,300 |

|

28/02/22 |

2 |

28/02/22 |

PKT |

KC TK 711 qua TK 911 |

711 |

911 |

25,000,000 |

|

28/02/22 |

2 |

28/02/22 |

PKT |

KC TK 811 qua TK 911 |

911 |

811 |

36,128,571 |

Bước 5. Cuối cùng KC TK 911 qua TK 4212 để xác định KQKD (T02/2022

+ Sau khi thực hiện xong Bước 4, các bạn qua Bảng CDSPS tháng 2/2022 để xem số liệu phát sinh của TK 911 :

- Bên Có TK 911 là tập hợp Doanh thu

- Bên Nợ TK 911 là tập hợp Chi phí

Nếu Doanh thu > Chi phí : Cty có lãi, lúc này TK 911 có SDCK bên Có (chính là số tiền lãi)

Nếu Doanh thu < Chi phí : Cty lỗ, lúc này TK 911 có SDCK bên Nợ (chính là số tiền lỗ)

+ Theo nguyên lý kế toán, chúng ta KC số lãi hoặc lỗ này qua TK 4212, như sau :

- Nếu Cty có lãi : Ghi Nợ 911 / Có 4212 : copy số lãi qua

- Nếu Cty lỗ : Ghi Nợ 4212 / Có 911 : copy số lỗ qua

+ Sau khi thực hiện định khoản trên, các bạn qua Bảng CDSPS, kiểm tra TK 911 nếu thấy hết Số dư cuối kỳ là đã KC xong.

Kết quả thực hiện bước này như sau:

|

Ngày ghi sổ dd/mm/yy |

Tháng Ghi sổ |

Ngày C/từ dd/mm/yy |

SP

|

DIỄN GIẢI CÁC NGHIỆP VỤ PHÁT SINH |

NỢ

|

CÓ

|

SỐ TIỀN PHÁT SINH |

|

28/02/22 |

2 |

28/02/22 |

PKT |

KC TK 911 qua TK 4212 (lỗ) |

4212 |

911 |

38,327,085 |

+ Cuối cùng đối chiếu kết quả BẢNG CĐSPS THÁNG 2/2022 trên máy bạn (sheet 4- Xem CDPS thang”)

với cuốn đáp án sau:

đầu tiên đối chiếu Kết quả từ TK 4212 xuống đến TK 911, nếu thấy sai thì qua Sheet 3-NhapLieu để sữa lại. Sau khi TK từ 4212 đến TK 911 đúng hết thì đối chiếu tiếp các TK còn lại từ TK 111 đến TK 411

Như vậy là chúng ta đã hoàn thành xong phần làm sổ sách kế toán tháng 02/2022

PHẦN ĐẦU: Giới Thiệu Tài Liệu Đào Tạo Kế Toán Tổng Hợp, Kế Toán Thuế Thực Hành

PHẦN 1: HÓA ĐƠN, CHỨNG TỪ ĐẦU VÀO THÁNG 01/2022

PHẦN 2: HÓA ĐƠN ĐẦU RA THÁNG 01/2022

PHẦN 3: Chứng Từ Ngân Hàng Tháng 01/2022

PHẦN 4: TỔNG QUÁT CÁC BƯỚC KẾ TOÁN PHẢI LÀM CUỐI THÁNG 01

PHẦN 5: HÓA ĐƠN, CHỨNG TỪ ĐẦU VÀO THÁNG 02/2022

PHẦN 6: HÓA ĐƠN ĐẦU RA THÁNG 02/2022

PHẦN 7: CHỨNG TỪ NGÂN HÀNG THÁNG 02/2022

PHẦN 8: TỔNG QUÁT CÁC BƯỚC KẾ TOÁN PHẢI LÀM CUỐI THÁNG 02/

PHẦN 9: HÓA ĐƠN, CHỨNG TỪ ĐẦU VÀO THÁNG 03/2022

PHẦN 10: HÓA ĐƠN ĐẦU RA THÁNG 03/2022 03/2022

PHẦN 11: CHỨNG TỪ NGÂN HÀNG THÁNG 03/2022

PHẦN 12: HƯỚNG DẪN LÀM BẢNG LƯƠNG VÀ TÍNH THUẾ THU NHẬP CÁ NHÂN HÀNG THÁNG

PHẦN 13: TỔNG QUÁT CÁC BƯỚC KẾ TOÁN PHẢI LÀM CUỐI THÁNG 03

PHẦN 14: Xác Định Số Thuế TNDN Phải Nộp

PHẦN 15: HƯỚNG DẪN LÀM BÁO CÁO THUẾ QUÝ

PHẦN 16: HƯỚNG DẪN NỘP THUẾ TNDN TẠM TÍNH QUÝ

PHẦN 17: Học In Sổ Sách Kế Toán

PHẦN 18: HƯỚNG DẪN CÁCH LÀM “TỜ KHAI QUYẾT TOÁN THUẾ TNCN NĂM”

Thông số sản phẩm của PHẦN 8: TỔNG QUÁT CÁC BƯỚC KẾ TOÁN PHẢI LÀM CUỐI THÁNG 02

Viết bình luận

Sản Phẩm Liên Quan