PHẦN 19: HƯỚNG DẪN LÀM “QUYẾT TOÁN THUẾ TNDN NĂM”

Do Cty Thành Công đến cuối tháng 03/2022 giải thể nên chúng ta phải làm các loại Báo cáo năm nộp cho cơ quan thuế

Phần này sẽ hướng dẫn các bạn làm “Quyết toán thuế TNDN Năm”, Báo cáo này sẽ cho cơ quan thuế biết KQKD cả năm của Cty và số thuế TNDN Cty phải nộp cả năm (nếu có). Báo cáo này làm trên Phần mềm HTKK, nhưng để có số liệu làm trên Phần mềm HTKK thì chúng ta phải làm Báo cáo này trên Phần mềm Excel trước, sau đó copy số liệu trên Phần mềm Excel qua Phần mềm HTKK

Như vậy Phần này sẽ hướng dẫn các bạn 02 bước :

+ Bước 1 : Làm Báo cáo “Quyết toán thuế TNDN Năm” trên PM Excel

+ Bước 2 : Đưa số liệu đã làm lên Phần mềm HTKK

BƯỚC 1 : Hướng dẫn làm Báo cáo “Quyết toán thuế TNDN Năm” trên PM Excel

Các bạn đơn load file excel theo đường link sau về

Click download file BCTC (Theo TT 200).xlsx

Chúng ta mở file Excel “BCTC (Theo TT 200).xlsx”

Bạn sẽ được h/dẫn là BCTC theo Thông tư 200 vì Cty này làm sổ sách kế toán theo Thông tư 200.

Bước đầu tiên các bạn sẽ cần đưa dữ liệu vào 4 Sheet là “2A+2B+2C và Sheet 3-NhapLieu” :

Dữ liệu đưa vào lấy ở đâu ? Đến bước này bạn mở thêm File “PM SO KE TOAN.xlsx” mà chúng ta đã hoàn thành làm sổ sách kế toán ở các phần học trước, copy dữ liệu “sheet 2A+2B+2C và Sheet 3-NhapLieu” bên đó qua bên này

+ Ví dụ : bạn cần đưa dữ liệu Sheet 2A của File “PM SO KE TOAN.xlsx”, qua Sheet 2A File Excel “BCTC (Theo TT 200).xlsx”, thực hiện như sau :

Như vậy là Sheet 2A, File Excel BCTC (theo TT200) đã có số liệu. Các bạn làm tương tự cho các “sheet 2B+2C và Sheet 3-NhapLieu”

Sau khi hoàn thành bước trên thì các bạn sẽ thấy Sheet “4-CDSPS nam” đã có số liệu

Tiếp theo bạn qua xem 3 Sheet tô màu vàng là Sheet 5A + 5B + 5C là các Sheet liên quan đến Báo cáo “Quyết toán thuế TNDN Năm”

Sau khi bạn Copy dữ liệu vào “Sheet 2A+2B+2C và Sheet 3-NhapLieu” đã thực hiện ở bước trên, thì các Sheet 5A + 5B + 5C cũng đã có số liệu, chúng ta cần bổ sung một số chỉ tiêu vào “Sheet 5A+ 5B+ 5C” là hoàn thành Báo cáo “Quyết toán thuế TNDN Năm”. Chúng ta sẽ tìm hiểu nội dung các “Sheet 5A+ 5B + 5C” như sau :

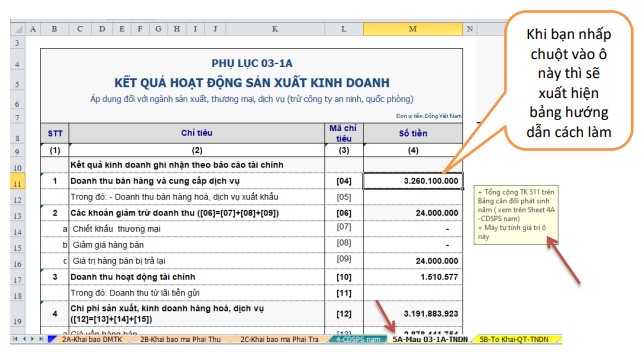

Sheet “5A-Mau 03-1A-TNDN”, đây là Phụ lục 03-1A, Phụ lục này Xác định Kết quả kinh doanh cả năm của Cty, số liệu trên bảng này máy tự động thực hiện bằng cách lấy số liệu từ “Sheet 4-CDSPS nam”

+ Bạn nhấp chuột vào từng ô chỉ tiêu, thì Cty Thanh Trí có h/dẫn các con số đó lấy từ đâu (xem hình)

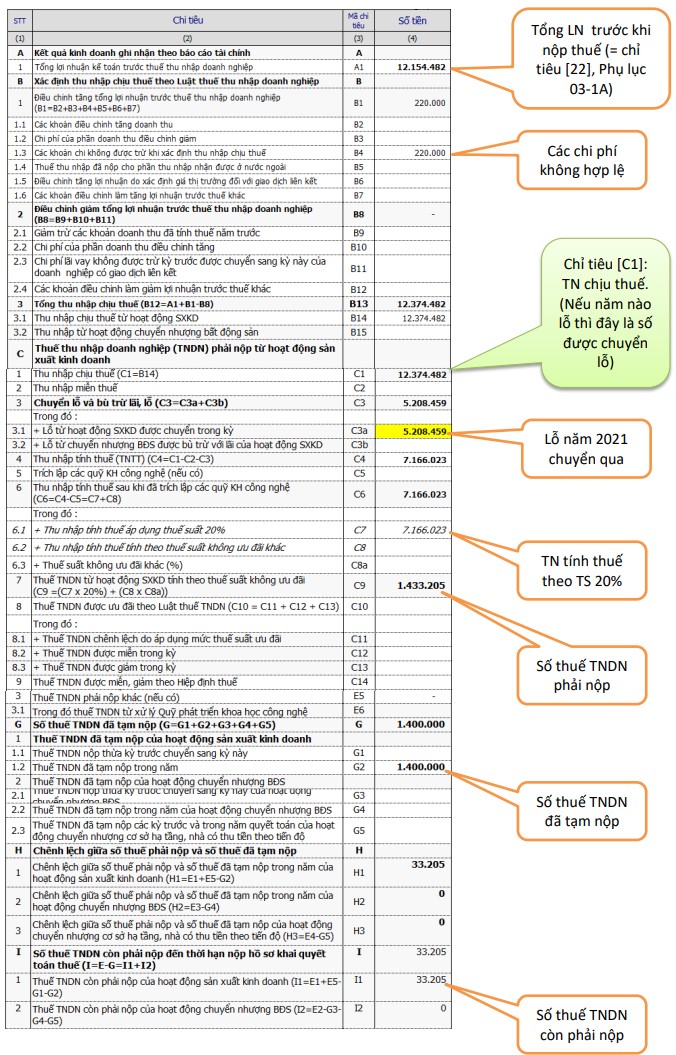

Sheet “5B-To Khai-QT-TNDN”, đây là “Tờ khai Quyế toán thuế TNDN (mẫu 03/TNDN)”. Trên bảng này bạn để ý 3 chỉ tiêu sau đây :

1. Chỉ tiêu [B4] : các khoản chi không được trừ khi xác định thu nhập chịu thuế : trong năm Cty Thành Công có chi mua VPP 220.000 đ không có hóa đơn hợp lệ thì khi làm Quyết toán bạn tự loại ra bằng cách gõ số 220.000 đ vào chỉ tiêu [B4] (ghi chú : nếu trong quá trình làm sổ sách kế toán hàng tháng khi thấy hóa đơn nào không hợp lệ thì bạn loại ra từ đầu không vào sổ kế toán thì cuối năm khi làm Quyết toán thuế TNDN năm, bạn không cần điều chỉnh vào chỉ tiêu B4 này. Các DN nhỏ thường loại ra từ đầu, chỉ các DN minh bạch các khoản thu-chi thì mới vào sổ các chứng từ không hợp lệ)

2. Chỉ tiêu [C3a]: “Lỗ từ hoạt động SXKD được chuyển trong kz”, số liệu này lấy từ đâu ? => lấy từ Sheet “5C-Chuyển lỗ”, như vậy bạn phải đi qua Sheet “5C-Chuyển lỗ” để làm trước. Bây giờ bạn đi qua Sheet “5C-Chuyển lỗ” :

BA NGUYÊN TẮC CHUYỂN LỖ

- Chuyển lỗ không quá 5 năm

- Chuyển lỗ liên tục

- Chuyển lỗ tối đa bằng số lãi của năm chuyển lỗ

+ Giải thích nguyên tắc 1 :

chuyển lỗ không quá 5 năm kể từ năm bắt đầu lỗ Vd : năm đang làm QT là năm 2022 thì chỉ được chuyển lỗ không quá 5 năm nghĩa là chỉ chuyển lỗ từ các năm 2017 đến năm 2021 qua năm 2022. Nếu năm 2022 mà lỗ thì khi làm QT năm 2023, mà năm 2023 có lãi thì số lỗ năm 2017 đã quá 5 năm, không được chuyển nữa mà sẽ bắt đầu được chuyển từ năm 2018

+ Giải thích nguyên tắc 2 :

chuyển lỗ liên tục : nghĩa là nếu năm nào có lãi thì bạn phải chuyển lỗ các năm trước qua ngay (nếu có), nếu bạn không chuyển lỗ thì số lổ các năm trước sẽ không được chuyển lỗ cho các năm sau nữa Vd : năm đang làm QT là năm 2022, năm 2022 Cty có lãi, thì bạn phải chuyển lỗ các năm trước (nếu có) qua năm 2022. Nếu năm 2022 bạn không chuyển lỗ thì số lỗ từ các năm trước sẽ không được chuyển cho các năm sau năm 2022 nữa

+ Giải thích nguyên tắc 3 :

chuyển lỗ tối đa bằng số lãi năm QT Vd : năm 2022 Cty bạn lãi 10 trđ, mà năm 2021 bạn lỗ 30 trđ, thì bạn chỉ được chuyển lỗ 10 trđ trong số lỗ của năm 2021 (để cấn trừ hết số lãi năm 2022, lúc đó Thu nhập tính thuế năm 2022 = 0, sẽ không bị nộp thuế), và số lỗ năm 2021 chưa kết chuyển là 20 trđ sẽ được chuyển cho năm sau

NHÌN VÀO BÁO CÁO NÀO ĐỂ BIẾT SỐ LỖ ĐƯỢC CHUYỂN

Bạn không nhìn vào TK 421 trên Bảng CĐSPS, mà bạn nhìn vào chỉ tiêu [C1] trên “Tờ khai QT thuế TNDN (mẫu 03/TNDN) của từng năm, chỉ tiêu này đã loại các chi phí không được trừ khi tính thuế TNDN, bạn nhìn vào chỉ tiêu [C1] để xác định số lỗ sẽ chuyển khi Năm đó cơ quan thuế chưa kiểm tra Quyết toán, còn nếu Năm đó cơ quan thuế đã kiểm tra và ra biên bản xác định số lỗ được chuyển thì bạn lấy theo số thuế đã kiểm tra

3. Chỉ tiêu [G1] : Thuế TNDN nộp thừa kz trước chuyển sang kz này và [G2] : Thuế TNDN đã tạm nộp trong năm

+ Nếu Cty nộp thừa thuế TNDN các năm trước thì bạn đưa vào chỉ tiêu [G1], để có thể xác định được số này bạn có thể nhìn vào số dư bên Nợ TK 3334 trên Bảng CDSPS năm, tuy nhiên để rõ hơn bạn cần làm một file excel riêng thống kê số thuế TNDN phải nộp và đã nộp từng năm

+ Trong năm Cty đã tạm nộp TNDN bao nhiêu thì bạn gõ vào chỉ tiêu [G2], lưu { chỉ lấy số thuế tạm nộp của năm Quyết toán. Vd : nếu Cty bạn làm QT năm 2022, thì bạn lấy các Giấy nộp tiền tạm nộp thuế TNDN năm 2022 và nếu bạn có tạm nộp thuế TNDN Qu{ 4/2022 thì Giấy nộp tiền này rơi vào đầu năm 2023, bạn lấy các Giấy nộp tiền có nội dung là tạm nộp thuế TNDN năm 2022 cộng lại và đưa vào chỉ tiêu [G2]. Trở lại Cty Thành Công, giả sử kế toán đã tạm nộp thuế TNDN Qu{ 1/2022 là 1.400.000 đ, thì bạn gõ số này vào chỉ tiêu [G2], Cty Thành Công không có nộp thừa thuế TNDN nên chỉ tiêu [G1] =0

Như vậy “Tờ khai Quyết toán thuế TNCN (mẫu 03/TNDN)”, sau khi bạn hoàn thành các chỉ tiêu [B4], [C3a], [G1], [G2] thì kết quả như sau (rút gọn):

Sau khi hoàn thành 3 Sheet “5A +5B + 5C” trên File Excel BCTC (theo TT 200) là chúng ta đã làm xong “Tờ khai Quyết toán thuế TNCN (mẫu 03/TNDN)”. Bây giờ sẽ đưa dữ liệu này lên Phần mềm HTKK

BƯỚC 2 : Hướng dẫn làm “Tờ khai Quyết toán thuế TNDN Năm” trên phần mềm HTKK

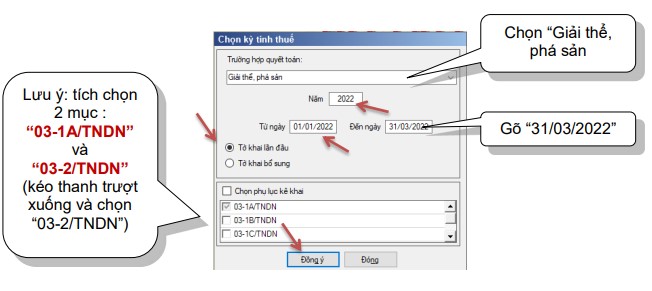

Mở phần mềm HTKK, thực hiện theo hình minh họa :

+ Xuất hiện bảng sau, chọn Năm 2018 và tích chọn vào Phụ lục “03-1A/TNDN” :

+ Xuất hiện bảng sau, làm theo hình minh họa :

Xử lý trường hợp số Copy từ Excel qua HTKK không đúng

Nếu copy 1 số bên File Excel qua Phần mềm HTKK mà không ra đúng số thì đó là do định dạng số bên File Excel không đúng, nghĩa là số hàng ngàn phải thể hiện dấu phân cách là dấu chấm, số thập phân dấu phân cách là dấu phẩy

Ví dụ : số “một ngàn không trăm lẻ hai phẩy năm” thì trên File Excel phải thể hiện là 1.002,5 . Nếu máy bạn thể hiện là 1,002.5 là không đúng => phải chỉnh lại dấu phân cách cho đúng, cách chỉnh bạn xem trang 67 của Tập tài liệu này

+ Sau khi copy xong kiểm tra kết quả trên PM HTKK thấy đúng số với bảng Excel là xong

Như vậy là các bạn đã làm xong Báo cáo “Tờ khai Quyết toán thuế TNDN Năm” trên Phần mềm HTKK, bạn bấm nút “Ghi” và “Kết xuất” ra File.xml để sau này nộp qua mạng

+ Bạn Kết xuất ra File.xml, có thể kết xuất ra ngoài Desktop, lưu ý không được đổi tên File

PHẦN ĐẦU: Giới Thiệu Tài Liệu Đào Tạo Kế Toán Tổng Hợp, Kế Toán Thuế Thực Hành

PHẦN 1: HÓA ĐƠN, CHỨNG TỪ ĐẦU VÀO THÁNG 01/2022

PHẦN 2: HÓA ĐƠN ĐẦU RA THÁNG 01/2022

PHẦN 3: Chứng Từ Ngân Hàng Tháng 01/2022

PHẦN 4: TỔNG QUÁT CÁC BƯỚC KẾ TOÁN PHẢI LÀM CUỐI THÁNG 01

PHẦN 5: HÓA ĐƠN, CHỨNG TỪ ĐẦU VÀO THÁNG 02/2022

PHẦN 6: HÓA ĐƠN ĐẦU RA THÁNG 02/2022

PHẦN 7: CHỨNG TỪ NGÂN HÀNG THÁNG 02/2022

PHẦN 8: TỔNG QUÁT CÁC BƯỚC KẾ TOÁN PHẢI LÀM CUỐI THÁNG 02/

PHẦN 9: HÓA ĐƠN, CHỨNG TỪ ĐẦU VÀO THÁNG 03/2022

PHẦN 10: HÓA ĐƠN ĐẦU RA THÁNG 03/2022 03/2022

PHẦN 11: CHỨNG TỪ NGÂN HÀNG THÁNG 03/2022

PHẦN 12: HƯỚNG DẪN LÀM BẢNG LƯƠNG VÀ TÍNH THUẾ THU NHẬP CÁ NHÂN HÀNG THÁNG

PHẦN 13: TỔNG QUÁT CÁC BƯỚC KẾ TOÁN PHẢI LÀM CUỐI THÁNG 03

PHẦN 14: Xác Định Số Thuế TNDN Phải Nộp

PHẦN 15: HƯỚNG DẪN LÀM BÁO CÁO THUẾ QUÝ

PHẦN 16: HƯỚNG DẪN NỘP THUẾ TNDN TẠM TÍNH QUÝ

PHẦN 17: Học In Sổ Sách Kế Toán

PHẦN 18: HƯỚNG DẪN CÁCH LÀM “TỜ KHAI QUYẾT TOÁN THUẾ TNCN NĂM”

Thông số sản phẩm của PHẦN 19: HƯỚNG DẪN LÀM “QUYẾT TOÁN THUẾ TNDN NĂM”

Viết bình luận

Sản Phẩm Liên Quan