PHẦN 15: HƯỚNG DẪN LÀM BÁO CÁO THUẾ QUÝ

Theo quy định, nếu DN kê khai thuế theo Quý thì cuối mỗi Quý phải làm Báo cáo thuế Quý. Như vậy trong 1 năm, DN sẽ phải nộp BC thuế Quý 4 lần. BC mỗi quý gồm 3 mẫu :

CÁC LOẠI BÁO CÁO PHẢI NỘP HÀNG QUÝ

1. Tờ khai thuế GTGT Quý (không phát sinh hóa đơn mua vào, bán ra vẫn phải nộp)

2. Báo cáo tình hình sử dụng hóa đơn Quý (nếu DN đã chuyển qua sử dụng hóa đơn điện tử theo Thông tư 78 thì không cần làm BC này nữa)

3. Tờ khai khấu trừ thuế TNCN Quý (lưu ý : theo nghị định

126 /2020-NĐ-CP, trong quý có trả lương nhưng không phát sinh thuế TNCN phải nộp, thì DN vẫn phải nộp BC này)

Lưu ý :

● Các DN mới thành lập hoặc không phát sinh mua vào, bán ra vẫn phải nộp đầy đủ

các loại BC nêu trên

● Các DN có hoạt động đặc thù (Vd: DN kinh doanh bất động sản; KD ngành chịu thuế tiêu thụ ĐB; KD ngành chịu thuế BV môi trường; DN xây dựng có ký hợp đồng xây dựng trực tiếp với chủ đầu tư ngoài địa bàn tỉnh đóng trụ sở) thì cần nộp thêm các Báo cáo đặc thù

THỜI HẠN NỘP BÁO CÁO QUÝ

+ Tờ khai thuế VAT Quý và Tờ khai khấu trừ thuế TNCN Quý, hạn nộp là ngày cuối cùng của tháng đầu quý kế tiếp (Vd : BC quí 2/2022 thì hạn chót là 31/07/2022)

+ Báo cáo tình hình sử dụng hóa đơn Quý, hạn nộp là ngày 30 của tháng đầu quý kế tiếp (Vd : BC quí 2/2022 thì hạn chót là 30/07/2022)

Lưu ý : mức phạt nộp BC thuế trễ hạn rất cao. Vd : nộp chậm từ 01 đến 30 ngày thì mức phạt là 3,5 trđ cho mỗi tờ khai nộp chậm (bạn xem Điều 13 Nghị định 125/2020/NĐ-CP để biết thêm chi tiết các mức phạt, mức phạt càng cao khi số ngày nộp báo cáo trễ hạn, hoặc không nộp càng lớn)

(Nói thêm : với DN khai thuế theo tháng thì hạn nộp Báo cáo là ngày 20 của tháng kế tiếp)

Sau đây sẽ hướng dẫn Cách làm 3 mẫu Báo cáo thuế Quý nêu trên :

HƯỚNG DẪN LÀM TỜ KHAI THUẾ GTGT QUÝ

(mẫu báo cáo thứ 1)

+ Muốn làm BC thuế VAT Quý, chúng ta phải xác định được tổng số thuế VAT đầu vào được khấu trừ và Tổng số thuế VAT đầu ra phải nộp trong Quý, đồng thời xem Quý trước Cty có còn thuế VAT chưa khấu trừ hết chuyển qua Quý này không

Công thức tính thuế VAT phải nộp Quý này : = Số thuế VAT đầu ra phát sinh trong Quý - Số thuế VAT đầu vào phát sinh trong Quý - Thuế VAT còn được khấu trừ Quý trước chuyển sang

Bạn download và mở File Excel “Bao cao VAT Qui.xlsx” Xuống

Click download file Bao cao VAT Qui.xlsx

HƯỚNG DẪN NHẬP BẢNG KÊ HÀNG HÓA DỊCH VỤ MUA VÀO

+ Sau khi mở File Excel “Bao cao VAT Qui.xlsx” ra => bạn đi đến Sheet 1-Dau vao , nhập các số liệu vào bảng kê, số liệu này lấy từ các hóa đơn, chứng từ mua vào

Lưu ý 1 : Khi chứng từ liên quan đến lô hàng nhập khẩu, chúng ta chỉ được ghi nhận số thuế VAT lô hàng nhập khẩu vào sheet này khi Cty đã nộp thuế (giả sử trường hợp quý sau mới nộp số thuế này, thì Quý sau mới được kê khai số thuế VAT để khấu trừ).

- Lưu ý 2 : ngoài thực tế có 1 số kế toán thường bỏ qua không khấu trừ thuế VAT đầu vào của các khoản phí ngân hàng vì giá trị tương đối nhỏ, họ đưa hết giá trị VAT này vào chi phí luôn => Phương pháp này thuế cũng chấp nhận. Nhưng trong chương trình học này thì chúng ta có khấu trừ thuế VAT đầu vào liên quan phí dịch vụ ngân hàng

- Lưu ý 3 : khi hóa đơn người mua trả hàng thì hóa đơn này sẽ kê bên sheet “2-Dau ra” của File này

HƯỚNG DẪN NHẬP BẢNG KÊ HÀNG HÓA DỊCH VỤ BÁN RA

+ Cũng tại File Excel “Bao cao VAT Qui.xlsx” => bạn đi đến Sheet 2-Dau ra , nhập các số liệu vào bảng kê, số liệu này lấy từ các hóa đơn bán ra

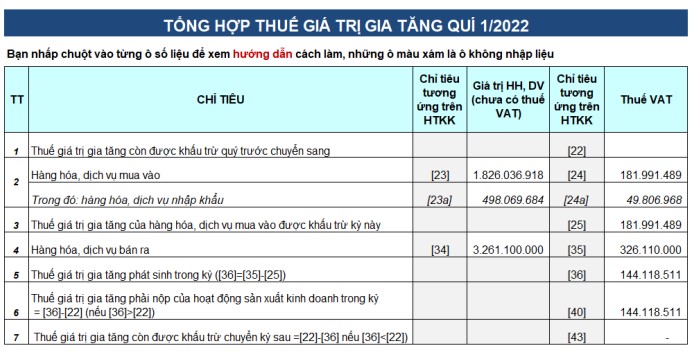

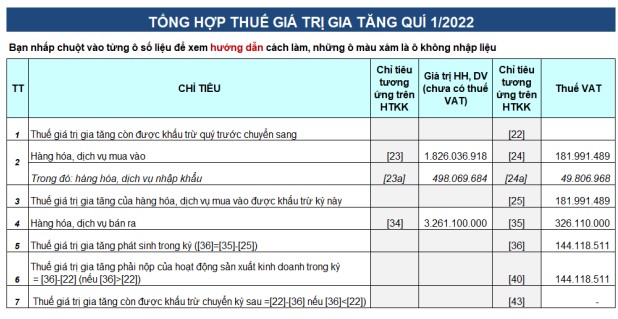

Sau khi nhập xong 02 Sheet 1-Dau vao và 2-Dau ra trên, các bạn qua Sheet BC VAT Q1-2022 để lập Bảng tổng hợp thuế GTGT Quí 1-2022

Kết quả Sheet BC VAT Q1-2022 sau khi hoàn thành sẽ như sau :

Sau khi hoàn thành xong Bảng tổng hợp thuế GTGT Quí 1-2022, chúng ta bắt đầu đưa số liệu này lên Phần mềm HTKK

Hướng dẫn làm “Tờ khai thuế GTGT Quý” trên Phần mềm HTKK

Phần mềm HTKK là gì ? HTKK là viết tắt của từ Hỗ Trợ Kê Khai đây là Phần mềm do Tổng Cục Thuế Việt Nam phát hành, phần mềm cung cấp miễn phí cho các DN phục vụ cho việc kê khai thuế. Các bạn kế toán sẽ dùng phần mềm này để làm ra các báo cáo theo qui định, sau khi hoàn thành các mẫu báo cáo thì sẽ kết xuất ra File .xml, và gửi các File .xml này qua mạng cho cơ quan thuế (sẽ được hướng dẫn chi tiết phần sau)

Phần mềm HTKK này tải trên mạng xuống, sau khi tải xuống thì tiến hành cài đặt vào máy tính. Các bạn download file “Phan mem khac.zip” giải nén các bạn mở thư mục “Phan mem khac” => mở File nén có tên HTKK => chọn File Setup.exe để tiến hành cài đặt vào máy

Lưu ý : một số máy khi cài phần mềm HTKK, thì máy báo cần cài thêm Microsoft .NET Framework , thì trong thư mục “3-Phan mem khac”, Cty Thanh Trí cũng đã tải sẵn File có tên là dotNetFx35setup, bạn nhấp vào File này để cài Microsoft .NET Framework vào máy, cài xong phần mềm này thì bạn tiến hành cài Phần mềm HTKK

+ Sau khi cài xong thì biểu tượng Phần mềm HTKK sẽ xuất hiện ngoài màn hình Desktop

+ Lưu ý : chúng ta phải cài thêm 1 phần mềm nữa vào máy tính, đó là Phần mềm iTaxViewer, phần mềm này dùng để đọc được File .xml (File.xml là File dùng để nộp báo cáo thuế cho cơ quan thuế, File này được tạo ra khi chúng ta làm báo cáo thuế trên Phần mềm HTKK, các bạn sẽ được hướng dẫn làm ở phần sau). Để cài phần mềm iTaxViewer này các bạn cũng vào thư mục “Phan mem khac” => nhấp chọn File nén iTaxViewer.rar và chọn file nén iTaxViewer.setup tiến hành cài đặt vào máy

Bây giờ bắt đầu làm Báo cáo thuế VAT Quý trên Phần mềm HTKK

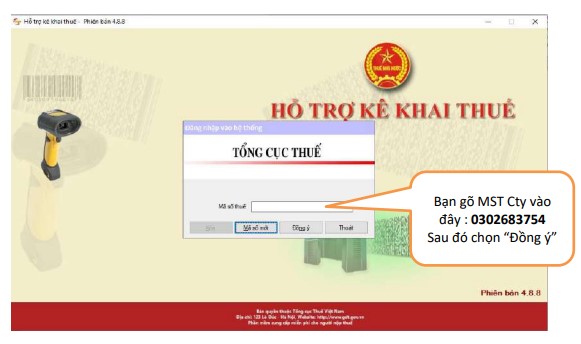

Nhấp vào biểu tượng HTKK ngoài màn hình Desktop để mở Phần mềm ra.

.jpg" style="height:100%; width:100%" /></p>

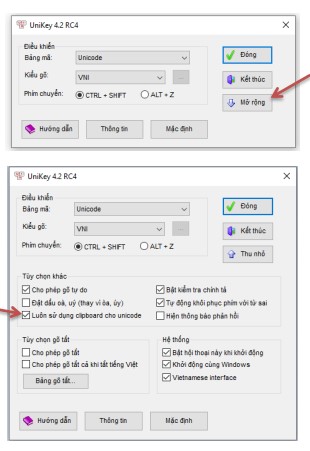

Ghi chú : Hướng dẫn cách gõ tiếng Việt trong Phần mềm HTKK : Các bạn mở Phần mềm Unikey lên, chọn “Mở rộng”, sau đó tích chọn “Luôn sử dụng clipboard cho Unicode” là xong

Nếu khi bạn mở PM HTKK ra mà máy hỏi có phiên bản mới, có muốn cập nhật không thì bạn chọn Có, để chúng ta có phiên bản mới nhất

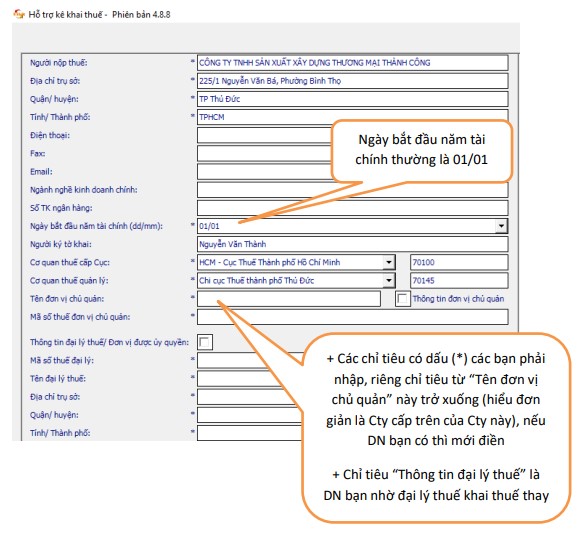

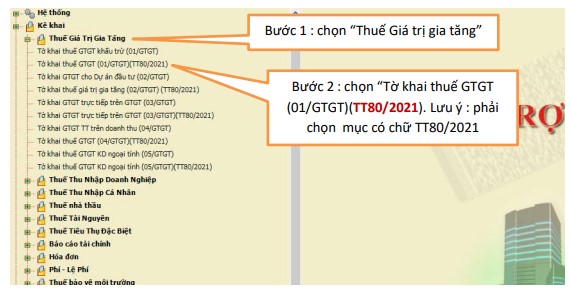

+ Tiếp theo, bạn mở trang 31 cuốn Giáo trình ra để lấy thông tin Cty Thành Công khai báo vào PM HTKK như hình minh họa :

+ Nhập xong bảng trên, bạn thực hiện 2 bước. Bước 1 : bấm nút “Ghi”. Bước 2 : bấm nút “Đóng” (lưu ý : 2 nút này nằm ở góc dưới, bên phải của bảng này).

Khi đó sẽ xuất hiện bảng sau :

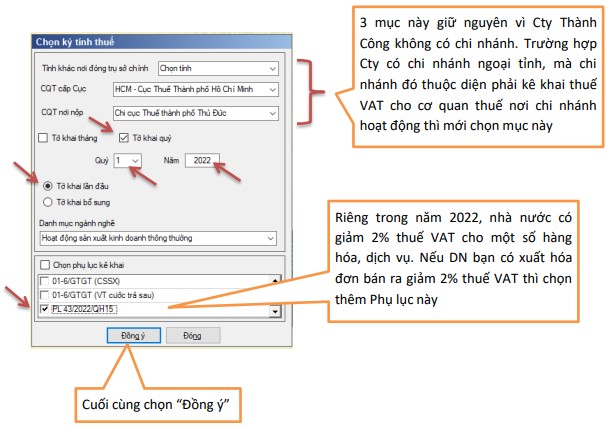

+ Xuất hiện bảng sau, bảng chọn các mục có mũi tên như hình minh họa

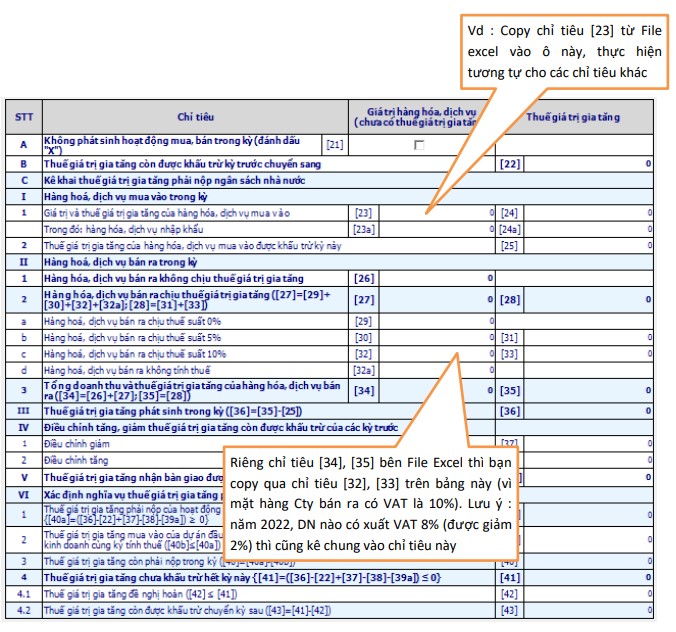

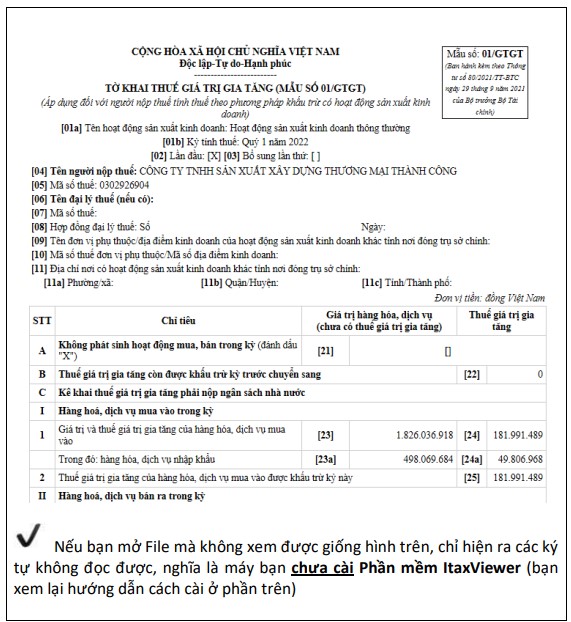

+ Xuất hiện bảng “Tờ khai thuế GTGT (mẫu số 01/GTGT)”, để kê khai số liệu vào tờ khai này thì bạn mở File Excel “Bao cao VAT Qui.xlsx” đã làm trước đây ra để lấy số liệu nhập vào bảng này

Đây là bảng Tổng hợp thuế VAT, bạn đã làm tại File Excel “Bao cao VAT Qui.xlsx”, bạn copy các số liệu này để dán vào “Tờ khai thuế GTGT” (copy dán chứ không gõ trực tiếp dễ bị sai)

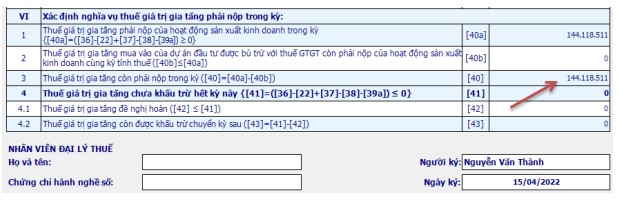

+ Sau khi hoàn thành thì kết quả tại chỉ tiêu [40] trên “Tờ khai thuế GTGT” là số thuế VAT Quý 1/2022 Cty phải nộp : 144.118.511 đ

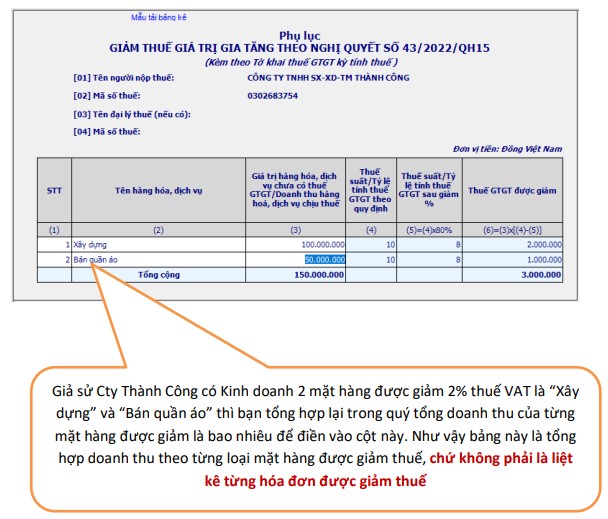

+ Sau khi kê khai xong “Tờ khai thuế GTGT”, bạn đi qua bảng Phụ lục “PL 43/2022/QH15” để kê khai các mặt hàng được giảm 2% thuế VAT

+ Khi chọn Phụ lục sẽ xuất hiện bảng sau :

+ Sau khi điền xong bảng Phụ lục này, bạn qua “Tờ khai thuế GTGT”, kiểm tra lại chỉ tiêu [33] có khớp với số đã thống kê chưa (lưu ý : chỉ tiêu [33] có thể gõ lại bằng tay)

+ Trên đây chỉ là giả sử Cty Thành Công có kinh doanh mặt hàng được giảm thuế để minh họa cho bạn biết cách làm bảng Phụ lục, thực tế thì Cty này không KD mặt hàng giảm thuế nên bạn phải xóa Phụ lục này trên PM HTKK đi thì máy mới cho kết quả đúng. Cách xóa Phụ lục là bạn nhấp chuột vào sheet “PL 43/2022/QH15” và bấm nút “Xóa”

+ Sau khi xóa Phụ lục, bạn qua “Tờ khai thuế GTGT” kiểm tra xem các thông tin đã đúng chưa (lưu ý là kiểm tra chỉ tiêu [33]), nếu đã đúng rồi thì bấm “Ghi” (nút Ghi nằm ở cuối Tờ khai). Nếu dữ liệu kê sai, kê sót máy sẽ báo cho bạn biết, đồng thời những chỗ kê sai máy sẽ tô màu đỏ để bạn sữa lại cho đúng. Nếu dữ liệu đã đúng thì khi bấm “Ghi”, máy báo “Đã ghi dữ liệu thánh công”

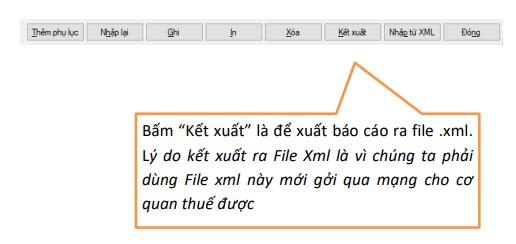

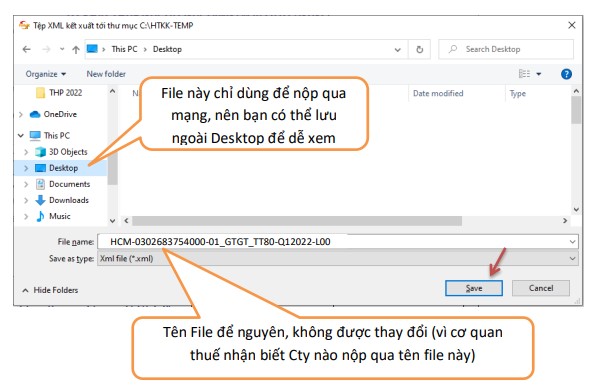

+ Tờ khai sau khi làm xong thì phải nộp qua mạng cho cơ quan thuế. Muốn nộp qua mạng thì phải kết xuất báo cáo ra file .xml

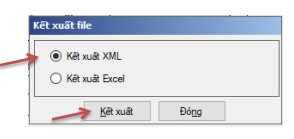

+ Khi bấm nút “Kết xuất” => tích chọn “Kết xuất XML”

+ Sau khi bấm nút Save, thì ngoài Desktop sẽ xuất hiện File vừa kết xuất, bạn ra ngoài Desktop, chọn mở File này sẽ thấy kết quả như sau :

à Như vậy là chúng ta đã hoàn thành xong Tờ khai thuế GTGT Quý 1-2022, và đã kết xuất ra file. Xml để nộp qua mạng.

HƯỚNG DẪN LÀM BÁO CÁO TÌNH HÌNH SỬ DỤNG HÓA (mẫu báo cáo quý thứ 2)

Ghi chú : Đối với các DN đã chuyển qua sử dụng hóa đơn điện tử theo Thông tư 78 thì không cần làm Báo cáo này nữa

HƯỚNG DẪN LÀM TỜ KHAI KHẤU TRỪ THUẾ TNCN QUÝ (mẫu báo cáo quý thứ 3)

Nhắc lại : mỗi quý chúng ta phải nộp 3 báo cáo sau :

- Tờ khai thuế GTGT Quý

- Báo cáo tình hình sử dụng hóa đơn Quý(bỏ)

- Tờ khai khấu trừ thuế TN cá nhân Quý

Bây giờ chúng ta sẽ được hướng dẫn bạn làm mẫu BC thứ ba là “Tờ khai khấu trừ thuế TN cá nhân Quý”

Qui định chung : theo nghị định 126/2020/NĐ-CP, DN có phát sinh trả thu nhập (hiểu đơn giản là DN có trả lương, không phân biệt trả bao nhiêu) cho người lao động là phải nộp tờ khai.

Trường hợp nào DN không phải nộp Tờ khai khấu trừ thuế TNCN Quý ?

Trường hợp không phát sinh trả thu nhập trong Quý (nghĩa là TK 334 trên bảng CĐPS trong Quý không có phát sinh và đồng thời DN cũng không trả thù lao cho các cá nhân được thuê làm dịch vụ cho DN trong Quý, ví dụ như thuê dịch thuật, tư vấn … vì các cá nhân này sẽ bị khấu trừ 10% thuế TNCN khi DN trả thù lao cho họ) thì không cần nộp tờ khai Quý

Căn cứ để làm Tờ khai khấu trừ thuế TNCN Quý

Tổng hợp từ bảng lương 3 tháng trong Quý để lên Tờ khai

▶ Để thực hiện bạn mở File Excel “Phan mem tinh luong va thue TNCN.xlsx” ra, thì bạn thấy File này gồm Sheet “0-Khai bao NV”, 12 Sheet từ Sheet “T01” đến sheet “T12” là 12 Bảng lương trong năm, và có các Sheet dùng để máy tự tổng hợp ra báo cáo nộp cho cơ quan thuế Tờ khai Thuế TNCN Quý (hoặc Tháng) và Tờ khai Quyết toán Thuế TNCN Năm

▶ Phần này các bạn sẽ làm Tờ khai Thuế TNCN Quý 1/2022 nên chúng ta chỉ quan tâm đến 3 Bảng lương tháng 01 + 02 + 03, cách làm Bảng lương và tính thuế TNCN đã hướng dẫn bạn ở Phần học trước

▶ Mỗi Cty có quy chế trả lương khác nhau, quy định về mức lương, mức phụ cấp khác nhau, có Cty tính lương thời gian, có Cty tính lương sản phẩm … nhưng cho dù khác nhau nhưng cách tính thuế TN cá nhân phải theo qui định của Nhà nước

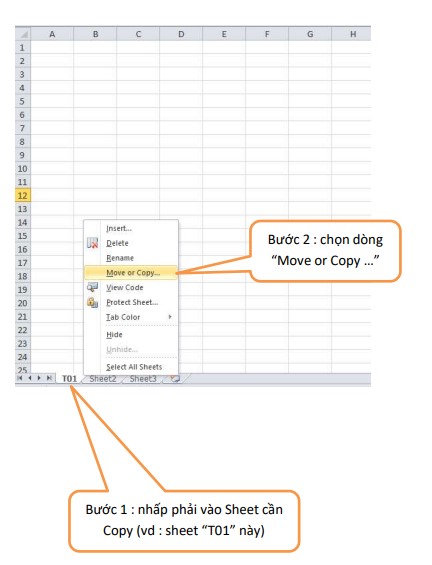

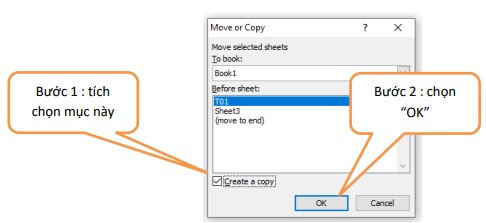

▶ Bảng lương mà chúng ta được học trong chương trình học này thì các bạn hoàn toàn có thể thay đổi, thêm bớt các cột cho phù hợp với Cty bạn. Như vậy trong File này có 12 Bảng lương, bạn có thể xóa hết 11 bảng lương chỉ chừa lại 01 bảng (lưu ý phải chừa lại một bảng) rồi thiết kế lại cho phù hợp Cty bạn, ví dụ như bạn chừa lại Bảng lương “T01”, thì sau khi thiết kế xong Bảng lương Tháng 01 này bạn copy Bảng lương này qua Sheet kế bên để làm Bảng lương Tháng 02. Sau đây h/dẫn cho bạn nào chưa biết Copy sheet như sau :

+ Xuất hiện bảng sau :

Kết quả máy sẽ tạo ra 01 sheet tương tự sheet “T01”, và bạn sữa tên sheet tùy ý

+ có một cách khác để copy ra sheet khác nhanh hơn : bạn chỉ chuột vào sheet “T01”, rồi một tay bấm phím “Ctrl”, mốt tay rê sheet “T01” qua kế bên sẽ tạo ra sheet mới tương tự sheet “T01”

Như vậy là bạn có thể tùy ý làm bảng lương cho phù hợp Cty bạn, nhưng các Sheet còn lại bạn đừng xóa. Nó dùng để thống kê số liệu Bảng lương các tháng cho ra các báo cáo nộp cơ quan thuế (nên lưu dự phòng File đang làm để khi File bị hư thì còn File dự phòng)

+ Trong chương trình học này, chúng ta được thiết kế sẵn 12 Bảng lương, để h/dẫn các bạn làm Báo cáo Quý và Báo cáo năm

+ Khi bạn mở File Excel “Phan mem tinh luong va thue TNCN.xlsx” ra, thì đầu tiên tại Sheet “0-Khai bao NV” là sheet khai báo hồ sơ nhân viên, bạn phải đặt Mã số cho từng NV thì máy mới tổng hợp số liệu được (nên đặt đơn giản, khoa học . VD: MS-001 là cho người đầu tiên và cứ thế tăng dần, không được đặt trùng mã, hay hơn nữa là bạn đặt Mã “MS-001+ tên viết tắt của NV” thì rất dễ hình dung và không bị sai mã. VD ông Nguyễn Văn Thành thì đặt là “MS-001-NVT”), sau khi khai báo Mã NV xong thì chúng ta sẽ làm Bảng lương T01 + T02 + T03 năm 2022. Đến cuối Quý 1/2022, thì chúng ta sẽ làm Tờ khai Thuế TNCN Quý 1/2022, để làm Tờ khai này chúng ta cần thực hiện một việc duy nhất là đưa dữ liệu lương 03 tháng qua Sheet “1-Nhập Liệu thô”, cách đưa như sau :

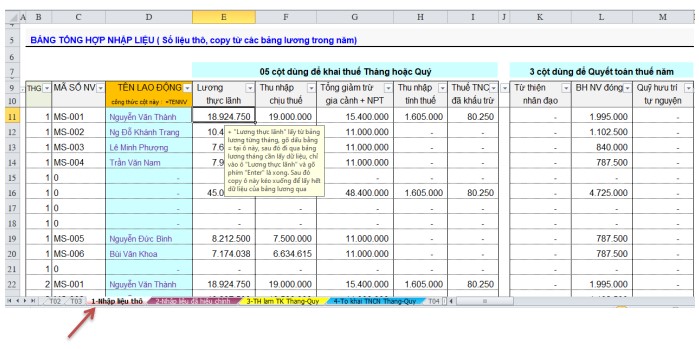

Tại sheet “1-Nhập Liệu thô”, từ [cột B] đến [cột I] là các dữ liệu để tổng hợp BC Quý, từ [cột K] đến [cột M] là các dữ liệu để tổng hợp BC Năm. Chi tiết cách đưa dữ liệu từ bảng lương các tháng qua sheet này như sau :

▶ Cột B là cột “Tháng” của Bảng lương, sau khi đưa hết danh sách lương từng tháng qua, thì dữ liệu lương đưa qua thuộc “Tháng” nào thì tại cột B bạn để số của “Tháng” đó, như vậy thì

máy mới phân biệt được dữ liệu lương từng tháng từ đó mới tổng hợp hợp ra báo cáo theo tháng, quý, năm được

▶ Cột C “Mã số NV”. Tạo công thức tại cột này như sau : gõ dấu = tại ô C11, rồi đi qua Bảng lương Tháng 01 (Sheet “T01”) chỉ chuột vào ô C15 bên sheet đó, rồi bấm Enter trên bàn phím thì chúng ta đã đưa được dữ liệu đầu tiên qua Sheet “1-Nhập Liệu thô”, sau đó copy kéo xuống đến người cuối cùng của Bảng lương tháng 01

▶ Cột D là cột “Tên Nhân viên”, cột này đã để sẵn công thức là =TENNV, công thức này sẽ được copy xuống các dòng dưới, chứ không lấy từ các tháng qua, dùng công thức này để phát hiện sai khi bạn nhập liệu Mã số NV và Tên NV không khớp

▶ Cột E “Lương thực lãnh” thì làm tương tự cột C, cũng gõ dấu = tại ô E11 rồi qua Sheet “T01” đi đến cột 29 là cột Lương thực lãnh (tuy nhiên nếu bạn thay đổi cấu trúc Bảng lương cho phù hợp Cty bạn, thì bạn chỉ chuột đến cột “Lương thực lãnh” theo Bảng lương mới của bạn), trong bài này thì bạn chỉ chuột vào ô AD15 bên sheet đó, rồi enter là xong. Lưu ý các thao tác này chỉ làm một lần, rồi copy xuống nên sẽ không mất nhiều thời gian. Trên Sheet “1-Nhập Liệu thô”, đã được tạo công thức sẵn, bạn nhìn vào đó là biết cách làm

▶ Cột F “Thu nhập chịu thuế” thì làm tương tự, cũng gõ dấu = tại ô F11 rồi qua Sheet “T01” đi đến cột 38 là cột Thu nhập chịu thuế, chỉ chuột vào ô AN15 bên sheet đó, rồi enter là xong

▶ Cột G “Tổng giảm trừ Gia cảnh và Người phụ thuộc” làm tương tự, gõ dấu = tại ô G11 rồi qua Sheet “T01” đi đến cột 42 là cột Tổng giảm trừ Gia cảnh và Người phụ thuộc, chỉ chuột vào ô AR15 bên sheet đó, rồi enter là xong

▶ Cột H “Thu nhập tính thuế” làm tương tự, gõ dấu = tại ô H11 rồi qua Sheet “T01” đi đến cột 46 là cột Thu nhập tính thuế, chỉ chuột vào ô AV15 bên sheet đó, rồi enter là xong

▶ Cột I “Thuế TNCN đã khấu trừ” làm tương tự, gõ dấu = tại ô I11 rồi qua Sheet “T01” đi đến cột 46 là cột Thuế TNCN phải nộp (cũng có ý nghĩa là Thuế TNCN đã khấu trừ), chỉ chuột vào ô AX15 bên sheet đó, rồi enter là xong

▶ Cột K “Từ thiện, nhân đạo” làm tương tự, gõ dấu = tại ô K11 rồi qua Sheet “T01” đi đến cột 44 là cột Từ thiện, nhân đạo, chỉ chuột vào ô AT15 bên sheet đó, rồi enter là xong

▶ Cột L “BH NV đóng” làm tương tự, gõ dấu = tại ô L11 rồi qua Sheet “T01” đi đến cột 43, chỉ chuột vào ô AS15 bên sheet đó, rồi enter là xong

▶ Cột M “Quỹ hưu trí, tự nguyện” làm tương tự, gõ dấu = tại ô M11 rồi qua Sheet “T01” đi đến cột 45, chỉ chuột vào ô AU15 bên sheet đó, rồi enter là xong

Như vậy là chúng ta đã tạo xong công thức dòng đầu tiên bên Sheet “1-Nhập Liệu thô”, bạn quét cả dòng đầu này và kéo xuống để tất cả dữ liệu bên Bảng lương tháng 01 đưa hết qua, lưu ý vì đây là Sheet “Nhập liệu thô”, nghĩa là bạn cứ copy kéo xuống, thì sẽ có những dữ liệu không phải là lương (vd : dòng tổng cộng, dòng trống) nó cũng đưa qua, nhưng không sao vì bên Sheet “2-Nhập liệu đã điều chỉnh”, sheet này đã lập công thức để tự động loại những dòng không liên quan đến tiền lương của từng NV và máy sẽ dựa vào số liệu bên Sheet “2-Nhập liệu đã điều chỉnh” để tổng hợp lên Báo cáo thuế TNCN Tháng, Quý hoặc Năm

Sau khi đưa hết dữ liệu lương tháng 01 qua, thì tại cột B của Sheet “1-Nhập Liệu thô” là cột “Tháng” thì lúc này bạn gõ số 1 cho tất cả các dòng thuộc khu vực dữ liệu lương tháng 01 vừa đưa qua. Tiếp theo bạn làm tương tự như vậy khi đưa dữ liệu từ Bảng lương Tháng 02 + 03 qua

Sau khi hoàn thành đưa lữ liệu Tháng 01 +02+ 03 qua sheet “1-Nhập Liệu thô”, thì Sheet “2- Nhập liệu đã hiệu chỉnh” đã tự động lấy dữ liệu từ sheet “1-Nhập Liệu thô” qua và tự loại bỏ những dữ liệu thừa, chỉ để lại các dữ liệu liên quan đến tiền lương của từng nhân viên

Tiếp theo máy sẽ tự động lấy các dữ liệu từ Sheet “2-Nhập liệu đã hiệu chỉnh” để đưa qua sheet “3-TH lam TK Thang-Quy” (tổng hợp làm Tờ khai Tháng – Quý)

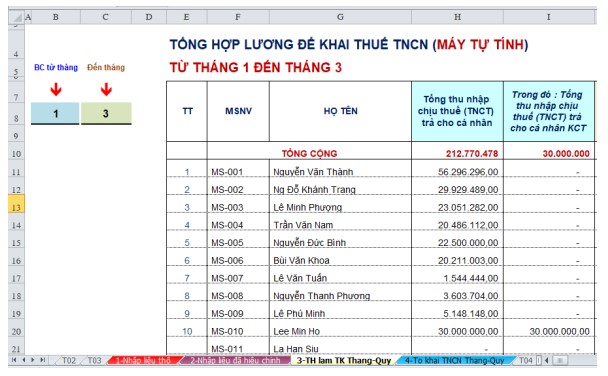

và cuối cùng máy sẽ cho ra Tờ khai thuế TNCN Tháng – Quý tại sheet “4-To khai TNCN Thang-Quy”

CÁCH XEM TỜ KHAI THUẾ TNCN

+ Bạn muốn xem Tờ khai Tháng nào hay Quý nào thì đi qua Sheet “3-TH lam TK Thang-Quy” gõ tháng cần xem báo cáo tại ô B8 và ô C8, rồi đi qua sheet “4-To khai TNCN Thang-Quy” để xem kết quả. Ví dụ bạn muốn xem BC Quý 1 thì bạn gõ như hình minh họa

+ Sau đó đi qua sheet “4-To khai TNCN Thang-Quy” để xem kết quả, kết quả như sau :

Sau đây sẽ giải thích các chỉ tiêu trên “Tờ khai Thuế TNCN Quý 1/2022” ở trên :

Đầu tiên chúng ta tìm hiểu một số thuật ngữ liên quan đến Báo cáo này :

[Cá nhân cư trú] : là lao động người Việt Nam hoặc là người nước ngoài ở VN từ 183 ngày trở lên trong năm tính thuế TNCN (thường là năm Dương lịch)

[Cá nhân không cư trú] : là lao động người người nước ngoài ở VN dưới 183 ngày trong năm tính thuế TNCN, viết tắt là KCT

[Có hợp đồng lao động] : là lao động có ký HĐLĐ chính thức nghĩa là ký HĐ từ 3 tháng trở lên hoặc HĐ không kỳ hạn. Như vậy các LĐ ký HĐ ngắn hạn, thời vụ, thử việc thì không được đưa vào chỉ tiêu này

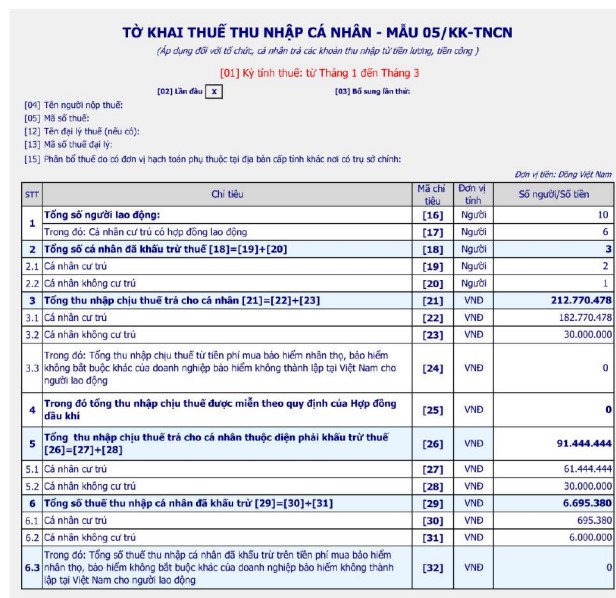

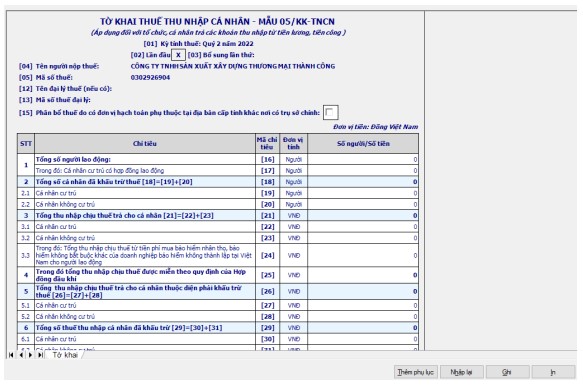

+ Chỉ tiêu [16] : [Tổng số người lao động] :

- Là tổng số Lao động có trong quí (kể cả LĐ đã nghỉ việc trong quí)

▶ Trên Tờ khai (xem hình trên) tại Chỉ tiêu [16] thì thấy số : 10, nghĩa là tổng số LĐ có trong Quý 1/2022 là 10 người

+ Chỉ tiêu [17] : [Trong đó: Cá nhân cư trú có hợp đồng lao động]

Chỉ tiêu này đề cập đến 2 vấn đề :

- Cá nhân cư trú : là lao động người Việt Nam hoặc là người nước ngoài ở VN từ 183 ngày trở lên trong năm tính thuế TNCN (thường là năm Dương lịch)

- Có HĐLĐ : là lao động có ký HĐLĐ chính thức nghĩa là ký HĐ từ 3 tháng trở lên hoặc HĐ không kỳ hạn. Như vậy các LĐ ký HĐ ngắn hạn, thời vụ, thử việc thì không được đưa vào chỉ tiêu này

▶ Trên Tờ khai tại Chỉ tiêu [17] là số : 6, nghĩa là trong Quý 1/2022, Cty Thành Công có 06 lao động cư trú có HĐLĐ

+ Chỉ tiêu [18] : [Tổng số cá nhân đã khấu trừ thuế]

- Là tổng số LĐ đã khấu trừ thuế trong quí gồm cá nhân cư trú (hiểu đơn giản là người VN) và cá nhân KCT (hiểu đơn giản là người NN ở VN dưới 183 ngày)

▶ Trên Tờ khai Chỉ tiêu [18] là số : 3, nghĩa là trong Quý, Cty có 03 lao động bị khấu trừ thuế

+ Chỉ tiêu [19] : Trong Tổng số cá nhân đã khấu trừ thuế thì Cá nhân cư trú (hiểu đơn giản ở bài này là người VN) là bao nhiêu người ?

▶ Trên Tờ khai tại Chỉ tiêu [19] là số : 2, nghĩa là trong Trong Tổng số cá nhân đã khấu trừ thuế thì Cá nhân cư trú là 2 người

+ Chỉ tiêu [20] : Trong Tổng số cá nhân đã khấu trừ thuế thì Cá nhân không cư trú (hiểu đơn giản ở bài này là người nước ngoài) là bao nhiêu người ?

▶ Trên Tờ khai tại Chỉ tiêu [20] là số : 1, nghĩa là trong Trong Tổng số cá nhân đã khấu trừ thuế thì Cá nhân không cư trú là 1 người

+ Chỉ tiêu [21] : [Tổng thu nhập chịu thuế (TNCT) trả cho cá nhân]

- Là Tổng Thu nhập chịu thuế trả cho tất cả LĐ trong QUÍ, không phân biệt LĐ có bị khấu trừ thuế hay không bị khấu trừ thuế

▶ Trên Tờ khai tại Chỉ tiêu [21] thì thấy máy hiện số : 212.770.048, nghĩa Tổng Thu nhập chịu thuế trả cho tất cả LĐ trong Qúi 1/2022, không phân biệt LĐ có bị khấu trừ thuế hay không bị khấu trừ thuế là 212.770.048 đ

+ Chỉ tiêu [22] : Trong Tổng số TN chịu thuế trả cho cá nhân (không phân biệt cá nhân có bị khấu trừ thuế hay không) thì TN chịu thuế trả cho cá nhân cư trú là bao nhiêu người ?

▶ Trên Tờ khai tại Chỉ tiêu [22] thì thấy máy hiện số : 182.770.478, nghĩa là Trong Tổng số TN chịu thuế trả cho cá nhân (không phân biệt cá nhân có bị khấu trừ thuế hay không) thì TN chịu thuế trả cho cá nhân cư trú là 182.770.478 đ

+ Chỉ tiêu [23] : Trong Tổng số TN chịu thuế trả cho cá nhân (không phân biệt cá nhân có bị khấu trừ thuế hay không) thì TN chịu thuế trả cho cá nhân không cư trú là bao nhiêu người ?

▶ Trên Tờ khai tại Chỉ tiêu [23] thì thấy máy hiện số : 30.000.000, nghĩa là Trong Tổng số TN chịu thuế trả cho cá nhân (không phân biệt cá nhân có bị khấu trừ thuế hay không) thì TN chịu thuế trả cho cá nhân không cư trú là 30.000.000 đ

+ Chỉ tiêu [26] = [Tổng TNCT trả cho cá nhân thuộc diện phải khấu trừ thuế] ▶ Trên Tờ khai tại Chỉ tiêu [26] thì thấy máy hiện số : 91.444.444, nghĩa là Tổng TNCT trả cho cá nhân thuộc diện phải khấu trừ thuế trong quí 1/2022 là 91.444.444 đ

+ Chỉ tiêu [27] : Trong Tổng TNCT trả cho cá nhân thuộc diện phải khấu trừ thuế thì TNCT trả cho cá nhân cư trú là bao nhiêu ?

▶ Trên Tờ khai tại Chỉ tiêu [27] thì thấy máy hiện số : 61.444.444 đ, nghĩa là Tổng TNCT trả cho cá nhân cư trú thuộc diện phải khấu trừ thuế trong quí là 61.444.444 đ

+ Chỉ tiêu [28] : Trong Tổng TNCT trả cho cá nhân thuộc diện phải khấu trừ thuế thì TNCT trả cho cá nhân không cư trú là bao nhiêu ?

▶ Trên Tờ khai tại Chỉ tiêu [28] thì thấy máy hiện số : 30.000.000 đ, nghĩa là Tổng TNCT trả cho cá nhân không cư trú thuộc diện phải khấu trừ thuế trong quí là 30.000.000 đ

+ Chỉ tiêu [29] :[Tổng số thuế thu nhập cá nhân đã khấu trừ]

- Là tổng số thuế TNCN đã khấu trừ trong quí (bao gồm cá nhân cư trú và KCT)

▶ Trên Tờ khai tại Chỉ tiêu [29] thì thấy máy hiện số : 6.695.380 đ, nghĩa là tổng số thuế TNCN đã khấu trừ trong quí (bao gồm cá nhân cư trú và KCT) là 6.695.380 đ

+ Chỉ tiêu [30] : Trong Tổng số thuế thu nhập cá nhân đã khấu trừ thì số số khấu trừ của cá nhân cư trú là bao nhiêu ?

▶ Trên Tờ khai tại Chỉ tiêu [30] thì thấy máy hiện số : 695.380 đ, nghĩa là Trong Tổng số thuế thu nhập cá nhân đã khấu trừ Quí 1/2022 thì số số khấu trừ của cá nhân cư trú là 695.380 đ

+ Chỉ tiêu [31] : Trong Tổng số thuế thu nhập cá nhân đã khấu trừ thì số số khấu trừ của cá nhân không cư trú là bao nhiêu ?

▶ Trên Tờ khai tại Chỉ tiêu [31] thì thấy máy hiện số : 6.000.000 đ, nghĩa là Trong Tổng số thuế thu nhập cá nhân đã khấu trừ Quí 1/2022 thì số số khấu trừ của cá nhân không cư trú là 6.000.000 đ

+ Như vậy chúng ta đã thực hiện xong Báo cáo thuế TNCN Quí 1/2022 trên File Excel, bây giờ đưa dữ liệu này lên Phần mềm HTKK để nộp BC này qua mạng

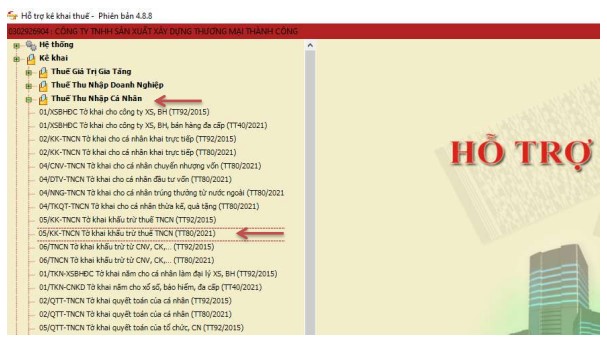

CÁCH ĐƯA TỜ KHAI TNCN LÊN PHẦN MỀM HTKK

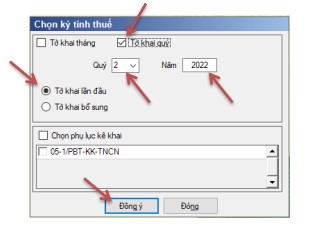

+ Tại giao diện HTKK, chọn mục “05/KK-TNCN-Tờ khai khấu trừ thuế TNCN (TT80/2021)

+ Xuất hiện bảng sau :

+ Bạn copy số liệu đã làm ở PM Excel qua, xong bạn bấm “Ghi”, rồi kết xuất ra File .xml như đã h/dẫn ở phần trước (lưu ý không được đổi tên File), rồi dùng file .xml này để nộp qua mạng

Như vậy đến bước này chúng ta đã được hướng dẫn cách làm các loại báo cáo phải nộp qua mạng hàng quý (lưu ý : với các DN nộp báo cáo theo tháng thì cách làm cũng tương tự nhưng phải nộp theo tháng và hạn chót là ngày 20 của tháng liền kề)

PHẦN ĐẦU: Giới Thiệu Tài Liệu Đào Tạo Kế Toán Tổng Hợp, Kế Toán Thuế Thực Hành

PHẦN 1: HÓA ĐƠN, CHỨNG TỪ ĐẦU VÀO THÁNG 01/2022

PHẦN 2: HÓA ĐƠN ĐẦU RA THÁNG 01/2022

PHẦN 3: Chứng Từ Ngân Hàng Tháng 01/2022

PHẦN 4: TỔNG QUÁT CÁC BƯỚC KẾ TOÁN PHẢI LÀM CUỐI THÁNG 01

PHẦN 5: HÓA ĐƠN, CHỨNG TỪ ĐẦU VÀO THÁNG 02/2022

PHẦN 6: HÓA ĐƠN ĐẦU RA THÁNG 02/2022

PHẦN 7: CHỨNG TỪ NGÂN HÀNG THÁNG 02/2022

PHẦN 8: TỔNG QUÁT CÁC BƯỚC KẾ TOÁN PHẢI LÀM CUỐI THÁNG 02/

PHẦN 9: HÓA ĐƠN, CHỨNG TỪ ĐẦU VÀO THÁNG 03/2022

PHẦN 10: HÓA ĐƠN ĐẦU RA THÁNG 03/2022 03/2022

PHẦN 11: CHỨNG TỪ NGÂN HÀNG THÁNG 03/2022

PHẦN 12: HƯỚNG DẪN LÀM BẢNG LƯƠNG VÀ TÍNH THUẾ THU NHẬP CÁ NHÂN HÀNG THÁNG

PHẦN 13: TỔNG QUÁT CÁC BƯỚC KẾ TOÁN PHẢI LÀM CUỐI THÁNG 03

PHẦN 14: Xác Định Số Thuế TNDN Phải Nộp

PHẦN 15: HƯỚNG DẪN LÀM BÁO CÁO THUẾ QUÝ

PHẦN 16: HƯỚNG DẪN NỘP THUẾ TNDN TẠM TÍNH QUÝ

PHẦN 17: Học In Sổ Sách Kế Toán

PHẦN 18: HƯỚNG DẪN CÁCH LÀM “TỜ KHAI QUYẾT TOÁN THUẾ TNCN NĂM”

PHẦN 19: HƯỚNG DẪN LÀM “QUYẾT TOÁN THUẾ TNDN NĂM”

PHẦN 20: HƯỚNG DẪN LÀM “BÁO CÁO TÀI CHÍNH NĂM

PHẦN ĐẦU: Giới Thiệu Tài Liệu Đào Tạo Kế Toán Tổng Hợp, Kế Toán Thuế Thực Hành

PHẦN 1: HÓA ĐƠN, CHỨNG TỪ ĐẦU VÀO THÁNG 01/2022

PHẦN 2: HÓA ĐƠN ĐẦU RA THÁNG 01/2022

PHẦN 3: Chứng Từ Ngân Hàng Tháng 01/2022

PHẦN 4: TỔNG QUÁT CÁC BƯỚC KẾ TOÁN PHẢI LÀM CUỐI THÁNG 01

PHẦN 5: HÓA ĐƠN, CHỨNG TỪ ĐẦU VÀO THÁNG 02/2022

PHẦN 6: HÓA ĐƠN ĐẦU RA THÁNG 02/2022

PHẦN 7: CHỨNG TỪ NGÂN HÀNG THÁNG 02/2022

PHẦN 8: TỔNG QUÁT CÁC BƯỚC KẾ TOÁN PHẢI LÀM CUỐI THÁNG 02/

PHẦN 9: HÓA ĐƠN, CHỨNG TỪ ĐẦU VÀO THÁNG 03/2022

PHẦN 10: HÓA ĐƠN ĐẦU RA THÁNG 03/2022 03/2022

PHẦN 11: CHỨNG TỪ NGÂN HÀNG THÁNG 03/2022

PHẦN 12: HƯỚNG DẪN LÀM BẢNG LƯƠNG VÀ TÍNH THUẾ THU NHẬP CÁ NHÂN HÀNG THÁNG

PHẦN 13: TỔNG QUÁT CÁC BƯỚC KẾ TOÁN PHẢI LÀM CUỐI THÁNG 03

PHẦN 14: Xác Định Số Thuế TNDN Phải Nộp

PHẦN 15: HƯỚNG DẪN LÀM BÁO CÁO THUẾ QUÝ

PHẦN 16: HƯỚNG DẪN NỘP THUẾ TNDN TẠM TÍNH QUÝ

PHẦN 17: Học In Sổ Sách Kế Toán

PHẦN 18: HƯỚNG DẪN CÁCH LÀM “TỜ KHAI QUYẾT TOÁN THUẾ TNCN NĂM”

Thông số sản phẩm của PHẦN 15: HƯỚNG DẪN LÀM BÁO CÁO THUẾ QUÝ

Viết bình luận

Sản Phẩm Liên Quan