Xin chào các bạn, ở video này chúng ta sẽ thực hành tiếp phần Hóa đơn Đầu vào 08/2020

, chứng từ thực tế liên quan đến hàng hóa nhập khẩu.

Các chứng từ thực tế phát sinh như sau:

Chi phí hàng nhập khẩu chúng ta xem thêm http://www.faniki.vn/SanPham/Index/25444

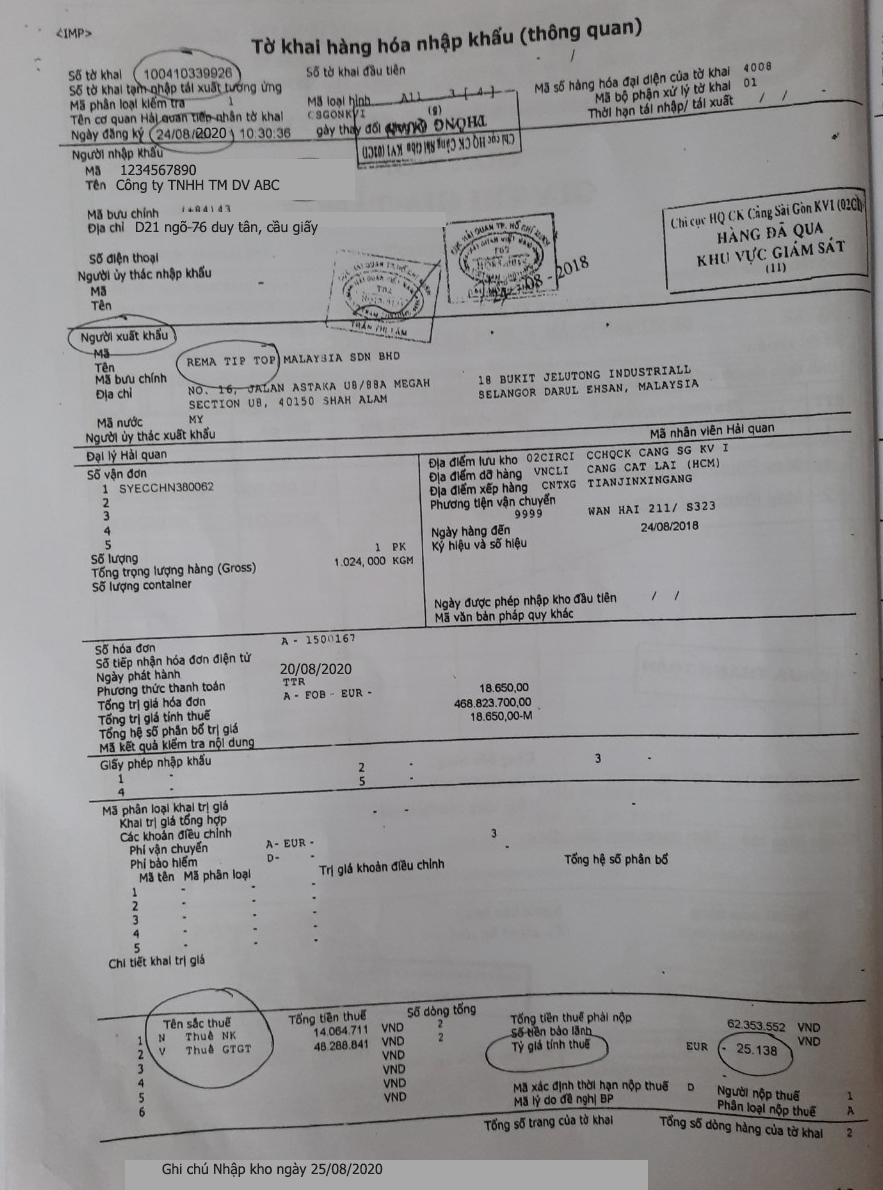

Dựa vào chứng từ thực tế chúng ta có các thông tin hàng nhập khẩu như sau:

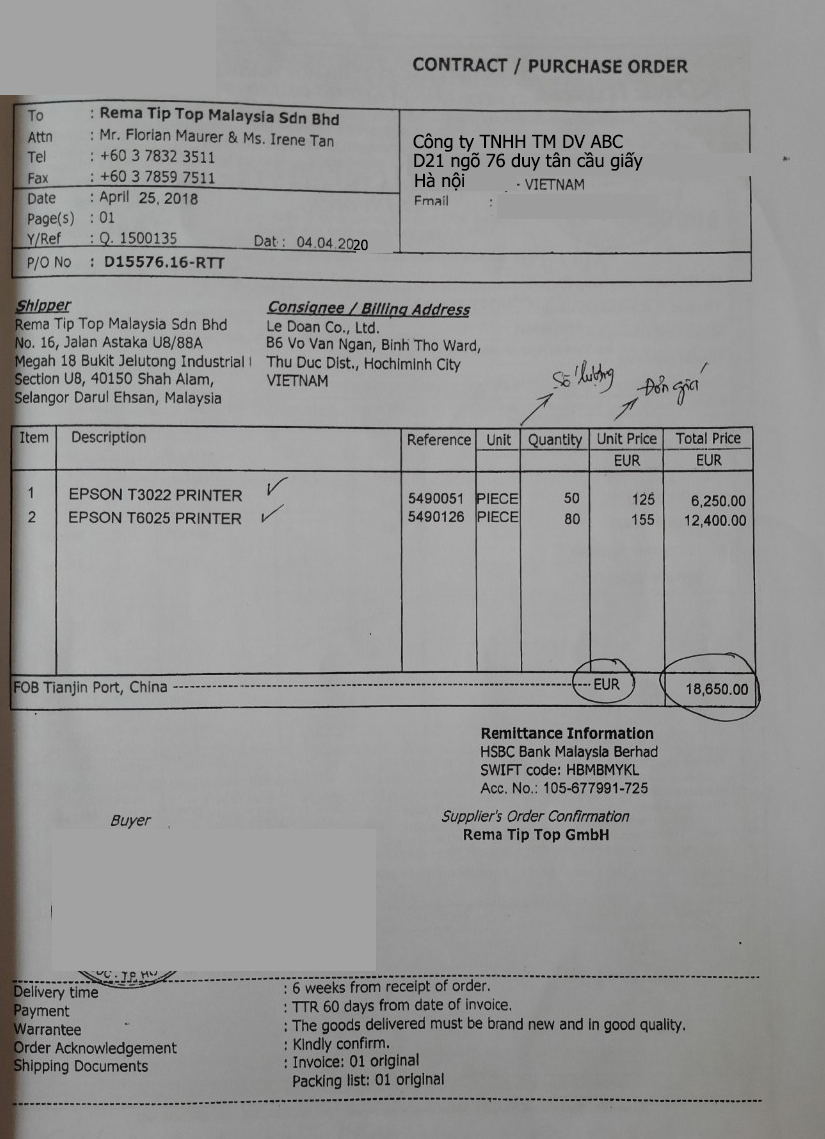

-Tổng giá trị hợp đồng 18.650EUR

-Tỷ giá EUR(Tờ thông quan): 25.138

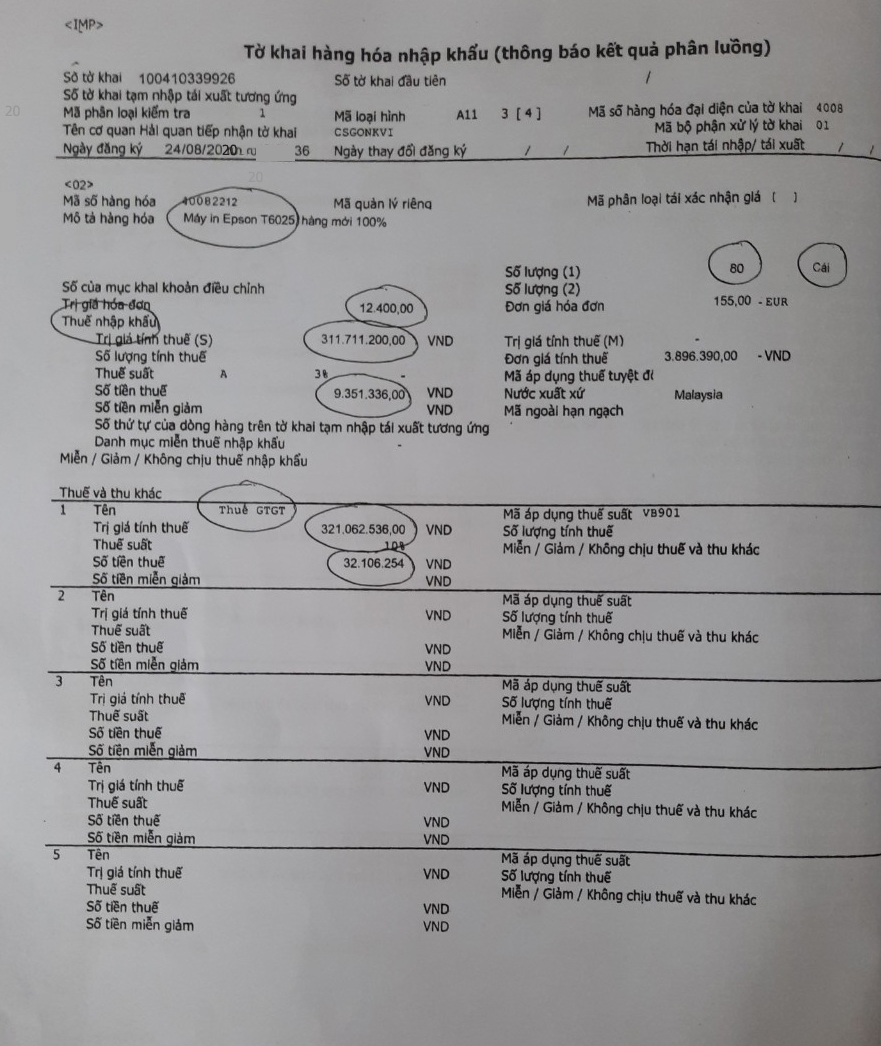

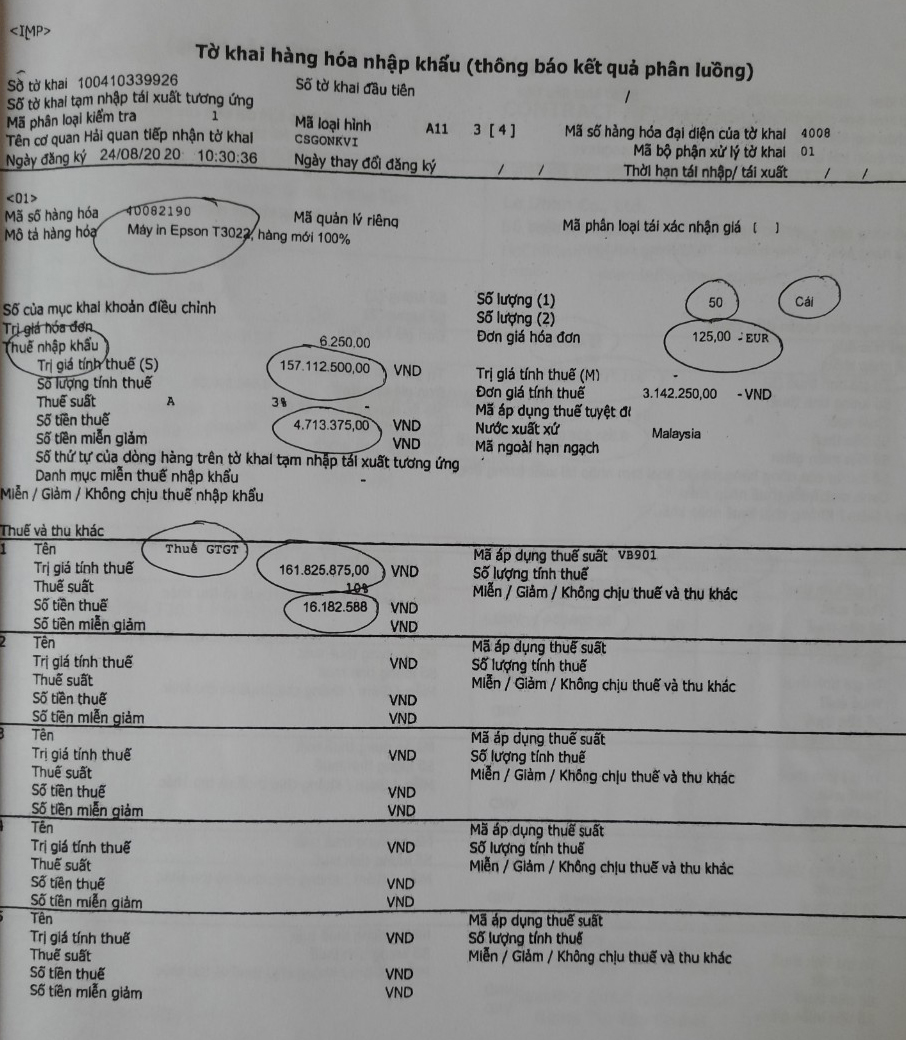

-Thuế suất thuế nhập khẩu:3%(tờ thông báo kết quả phân luồng)

-Trị giá thuế NK=Trị giá lô hang*Tỷ giá

-Trị giá thuế GTGT=Giá trị lô hàng+Thuế NK phải nộp

-Thuế GTGT= Trị giá thuế GTGT*Thuế xuất TGTGT

-Chi phí hàng nhập khẩu=3.129.829+5.215.172=8.345.001

Nghiệp vụ định khoản kế toán kho, công nợ phải trả:

| DIỄN GIẢI | PS | PS | SỐ TIỀN |

| CÁC NGHIỆP VỤ PHÁT SINH | NỢ | CÓ | PHÁT SINH |

| Hàng nhập khẩu (máy in) TKHQ 100410339926 | 156 | 331HNK | 468,823,700 |

| Thuế nhập khẩu phải nộp / TKHQ 100410339926 | 156 | 3333 | 14,064,711 |

| Thuế GTGT hàng NK / TKHQ 100410339926 | 133 | 33312 | 48,288,841 |

| Phí nhận hàng nhập khẩu / hđ 2305 | 156 | 111 | 3,129,829 |

| VAT đầu vào / hđ 2305 | 133 | 111 | 312,983 |

| Cước vận chuyển quốc tế hàng nhập khẩu / hđ 2306 | 156 | 331KNE | 5,215,172 |

Click Video thực hành |

|

Thông số sản phẩm của Phần 2: Làm báo cáo nhập xuất tồn kho tháng 8(chứng từ hàng hóa nhập khẩu)

Gồm 0 bình luận