Phần này chúng ta sẽ học trong phần phân hệ lương: Cách tính lương và định khoản nghiệp vụ kế toán lương như sau

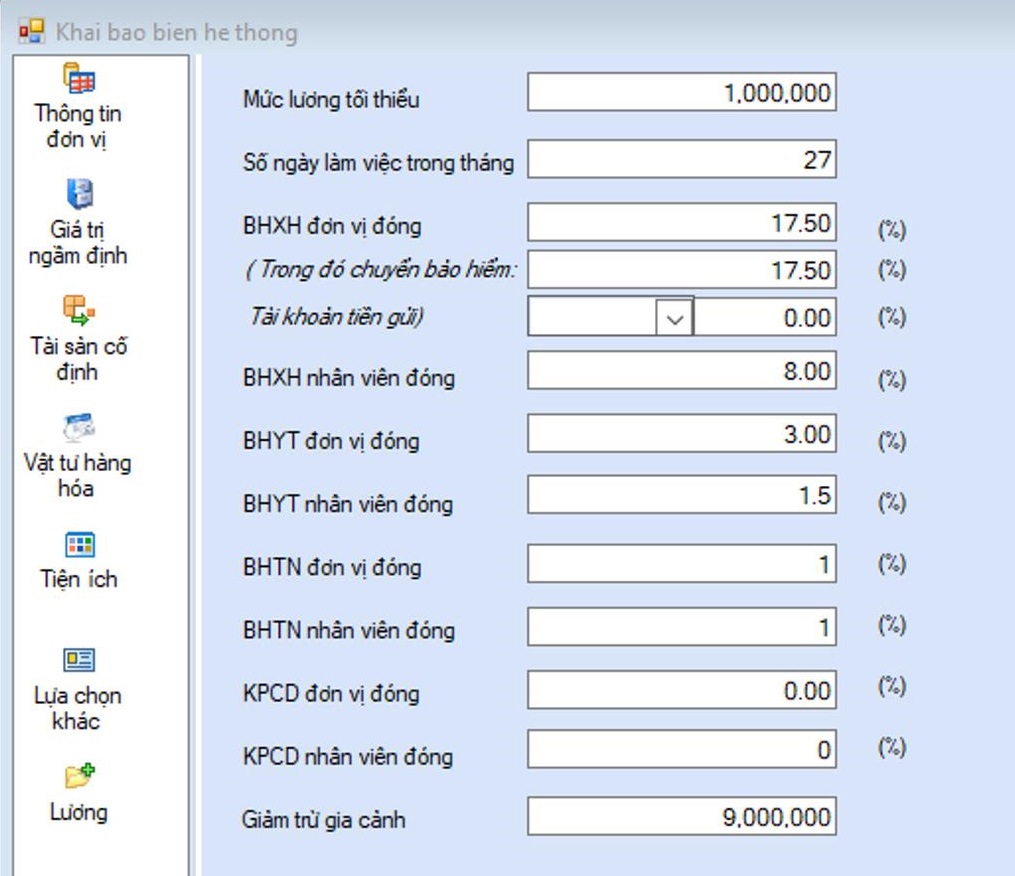

3.5.1 Khai báo biến hệ thống Phân hệ lương:

Chúng ta đăng nhập vào chương trình-Hệ thống-Khai báo biến hệ thống-Lương:

3.5.2 Khai báo khoản lương:

KT Lương-Danh mục các khoản lương

Ở đây ta quy đổi lương cơ bản theo hợp đồng lao động ra hệ số lương;

Để mức lương tối thiểu trên phần mềm do chúng ta quy định sao cho khi nhập dữ liệu nhanh nhất và thuận tiện nhất ở đây chúng ta để mức lương tối thiểu khai báo biến hệ thống là 1000000 đ

VD lương cơ bản theo hợp đồng lao động là 8 000 000 thì hệ số lương=8 000 000/MLTT(mức lương tối thiểu)=8 000 000/1 000 000=8;

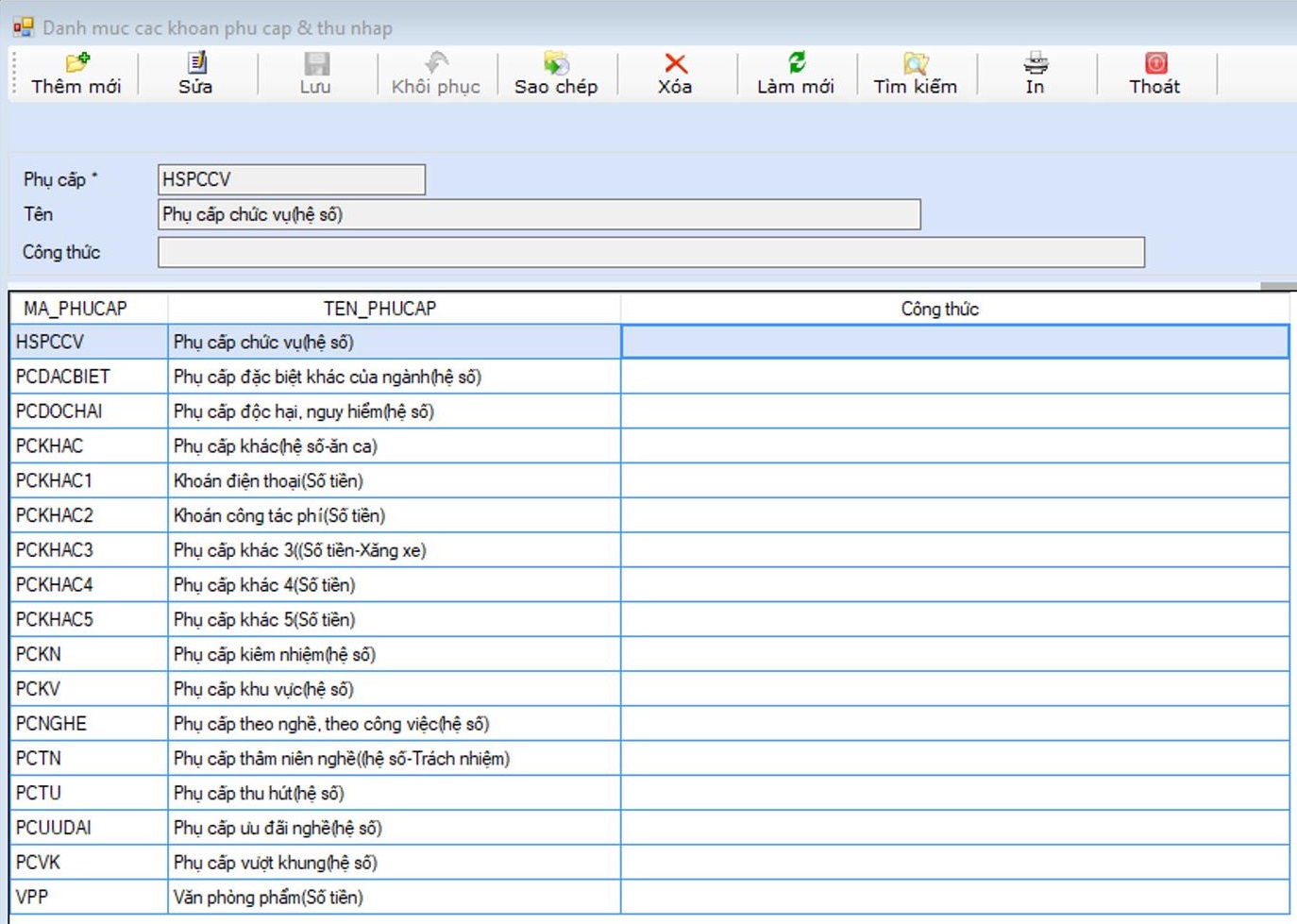

3.5.3 Khai báo danh mục phục cấp lương:

KT Lương-Danh mục các khoản phụ cấp thu nhập

Phụ cấp lương ta chia thành 2 loại: phụ cấp tính bảo hiểm và phụ cấp không đóng bảo hiểm

-Phụ cấp đóng bảo hiểm: Phụ cấp chức vụ-Phụ cấp Trách nhiêm(thâm niên nghề);

-Phụ cấp không đóng bảo hiểm xã hội: PC ăn ca-Điện thoại-Xăng xe-hỗ trợ nhà ở-phụ cấp khác…

3.5.4 Danh mục chức vụ:

chúng ta có thể chia ra làm:

Giám đốc

Kế toán trưởng

Thủ quỹ

Thủ kho

Bán hàng

Tiếp thị

Kinh doanh

3.5.5 Danh mục các khoản giảm trừ: Giảm trừ người phụ thuộc(3600000đ)-Tạm ứng.

3.5.6 Bảng thuế thu nhập

3.5.7 Danh mục phòng ban: chia làm

Văn phong: VP

Bán hàng: BH

3.5.8 Khai báo cách tính lương:

3.5.9 Cập nhật danh mục cán bộ(nhân viên):

Số liệu về lương như sau:

|

STT |

MSNV |

Họ tên |

Chức vụ |

Bộ phận |

Lương |

Ngày công chính |

Hệ số lương |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

|

|

|

|

|

Theo HĐLĐ |

Theo Bảng |

(6)/MLTT =(6)/1000000 |

|

1 |

MS001 |

Lê minh Hưng |

Giám đốc |

VP |

12,000,000 |

27.00 |

12 |

|

2 |

MS002 |

Trần Thanh Tuấn |

KTT |

VP |

8,000,000 |

26.00 |

8 |

|

3 |

MS003 |

Nguyễn Thị Trang |

Thủ quỹ |

VP |

6,000,000 |

27.00 |

6 |

|

4 |

MS004 |

Lê Hồng Bích |

Thủ kho |

VP |

6,000,000 |

25.00 |

6 |

|

5 |

MS005 |

Nguyễn Đức Tuấn |

Bán hàng |

BH |

6,000,000 |

27.00 |

6 |

|

6 |

MS006 |

Bùi Văn Chính |

Tiếp thị |

BH |

5,500,000 |

26.00 |

5.5 |

|

STT |

MSNV |

PHỤ CẤP THEO HỢP ĐỒNG LAO ĐỘNG |

|||||||

|

Phụ cấp (PC) đóng BH |

Phụ cấp không đóng bảo hiểm |

||||||||

|

Số tiền PC Chức vụ |

PC Trách nhiệm |

Ăn ca |

Điện |

Xăng xe |

Hỗ trợ |

Phụ cấp |

Phụ cấp |

||

|

1 |

2 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

16 |

|

|

|

Theo HĐLĐ |

Theo HĐLĐ |

Theo HĐLĐ |

Theo HĐLĐ |

Theo HĐLĐ |

Theo HĐLĐ |

Theo HĐLĐ |

Theo HĐLĐ |

|

1 |

MS001 |

2,000,000 |

2,000,000 |

650,000 |

900,000 |

600,000 |

- |

- |

- |

|

2 |

MS002 |

500,000 |

1,500,000 |

650,000 |

500,000 |

400,000 |

- |

- |

- |

|

3 |

MS003 |

- |

1,000,000 |

650,000 |

300,000 |

300,000 |

- |

- |

- |

|

4 |

MS004 |

- |

1,000,000 |

650,000 |

300,000 |

300,000 |

- |

- |

- |

|

5 |

MS005 |

- |

1,000,000 |

650,000 |

450,000 |

300,000 |

- |

- |

- |

|

6 |

MS006 |

- |

1,000,000 |

650,000 |

450,000 |

300,000 |

- |

- |

- |

Cột 9,10,11 chúng ta quy về hệ số trước khi nhập vào phần mềm bằng cách lấy giá trị các cột này chia cho 1000 000đ.

|

STT |

MSNV |

LƯƠNG CĂN BẢN + PHỤ CẤP THEO HỢP ĐỒNG LAO ĐỘNG |

|||||||||||||||

|

Phụ cấp (PC) đóng BH

|

Phụ cấp không đóng bảo hiểm

|

||||||||||||||||

|

Số tiền PC Chức vụ |

Hệ số PC Chức vụ |

PC Trách nhiệm |

Hệ số PC Trách nhiệm |

Ăn ca |

Hệ số Ăn ca |

Điện |

Xăng xe |

Hỗ trợ |

Phụ cấp |

Phụ cấp |

|||||||

|

1 |

2 |

9 |

|

10 |

|

11 |

|

12 |

13 |

14 |

15 |

16 |

|||||

|

|

|

Theo HĐLĐ |

|

Theo HĐLĐ |

|

Theo HĐLĐ |

|

Theo HĐLĐ |

Theo HĐLĐ |

Theo HĐLĐ |

Theo HĐLĐ |

Theo HĐLĐ |

|||||

|

1 |

MS001 |

2,000,000 |

2 |

2,000,000.00 |

2 |

650,000 |

0.65 |

900,000 |

600,000 |

- |

- |

- |

|||||

|

2 |

MS002 |

500,000 |

0.5 |

1,500,000.00 |

1.5 |

650,000 |

0.65 |

500,000 |

400,000 |

- |

- |

- |

|||||

|

3 |

MS003 |

- |

|

1,000,000.00 |

1 |

650,000 |

0.65 |

300,000 |

300,000 |

- |

- |

- |

|||||

|

4 |

MS004 |

- |

|

1,000,000.00 |

1 |

650,000 |

0.65 |

300,000 |

300,000 |

- |

- |

- |

|||||

|

5 |

MS005 |

- |

|

1,000,000.00 |

1 |

650,000 |

0.65 |

450,000 |

300,000 |

- |

- |

- |

|||||

|

6 |

MS006 |

- |

|

1,000,000.00 |

1 |

650,000 |

0.65 |

450,000 |

300,000 |

- |

- |

- |

|||||

3.5.10 Bảng lương tháng:

Ta giải thích cách tính lương Mã cán bộ MS002: Trần thanh Tuấn như sau:

-Tháng 8/2020 có 31 ngày trừ đi 7 ngày còn 27 ngày(Số ngày trong tháng)

-Trong tháng nhân viên này làm 26 ngày công

-Nhân viên này có mức lương cơ bản 8000000(tương đương hệ số 8*1 000 000)

-Các khoản phụ cấp như sau:

Phụ cấp chức vụ: 500 000(Hệ số 0.5)

Phụ cấp trách nhiệm: 1500000(Hệ Số 1.5)

Phụ cấp ăn trưa: 650000(Hệ Số 0.65)

Phụ cấp điện thoại: 500000

Phụ cấp xăng xe 400000

Công thức tính cột thành tiền(số tiền phải trả):

(Lương cơ bản+Phụ cấp chức vụ+Phụ cấp trách nhiệm+

Phụ cấp ăn trưa+Phụ cấp điện thoại+Phụ cấp xăng xe)*Ngày công/Ngày làm việc trong tháng

=((8+0.5+1.5+0.65)*1 000 000+500 000+400 000) )*26/27=11,122,222

Bảo hiểm xã hội(Nhân viên đóng)=(Lương căn bản+phụ cấp chức vụ+Phụ cấp trách nhiệm)*8/100

=(8 000 000+500 000+1 500 000)*8/100=10 000 000*8/100=800 000

Bảo Y tế(Nhân viên đóng)=10000000*1.5%=150 000

Bảo thất nghiệp(Nhân viên đóng)=10 000 000*1%=100 000

Tổng bảo hiểm nhân viên đóng(Các khoản trừ vào lương)

=800 000+150 000+100 000= 1,050,000

Tổng số lương còn nhận được= 11,122,222-1,050,000=10,072,222 đ

Cách tính bảo hiểm do công ty đóng cách tính chúng ta dựa vào tỷ lệ đã khai báo trong biến hệ thống phân hệ lương

Bây giờ chúng ta tính thu nhập chịu thuế như sau:

=Tổng lương phải trả-(Các khoản thu nhập miễn thuế:Phụ cấp ăn trưa, điện thoại xăng xe, nhà ở…)

=11,122,222-(0.65*1000000+500000+400000)*26/27=9629629

Các khoản giảm trừ gia cảnh+Giảm trừ phụ thuộc+bảo hiểm nhân viên đóng

=9 000 000+0+1 050 000=10 050 000

Thu nhập chịu thuế-các khoản giảm trừ thuế TNCN=9629629-10050000= -420371đ<0

Nhân viên này không phải đóng thuế thu nhập hoặc thuế TNCN=0;

3.5.11 Từ bản lương chúng ta ghi chép vào số sách kế toán các nghiệp vụ như sau:

(Ghi chú Các định khoản này chương trình sẽ định khoản trong phần Hạch toán chi phí lương- hạch toán trả lương)

-Sau khi chúng ta thực hiện chức năng hạch toán chi phí lương và hạch toán trả lương chương trình sẽ ghi ra các định khoản 15 định khoản bên dưới

-Chúng ta có thể kiểm tra bằng cách vào danh mục báo cáo-2.Sổ kế toán tổng hợp-Sổ tổng hợp chữ T của tài khoản:

(Phần hạch toán chi phí lương-Bộ phận quản lý VP)

1. Phải trả lương bộ phận quản lý nợ 6421/có 334 số tiền 45.161.110

2. Trích bảo hiểm xã hội công ty đóng nợ 6421/có 3383 số tiền 7 000 000

3. Trích bảo hiểm y tế công ty đóng nợ 6421/có 3384 số tiền 1 200 000

4.Trích bảo hiểm thất nghiệp công ty đóng nợ 6421/có 3386 số tiền 400 000

5.Trích bảo hiểm xã hội nhân viên đóng Nợ 3341/Có 3383 số tiền 3 200 000

6. Trích bảo hiểm y tế nhân viên đóng Nợ 3341/Có 3383 số tiền 600 000

7. Trích bảo hiểm thất nghiệp nhân viên đóng Nợ 3341/Có 3383 số tiền 400 000

(Phần hạch toán chi phí lương-Bộ phận bán hàng BH)

8. Phải trả lương bộ phận bán hàng Nợ 6411/có 334 số tiền 16 007 407

9. Trích bảo hiểm xh công ty đóng Nợ 6411/ Có 334 số tiền 2 362 500

10.Trích bảo hiểm y tế công ty đóng Nợ 6411/Có 334 số tiền 405 000

11. Trích bảo hiểm thấp nghiệp công ty đống nợ 6411/Có 135 000

12. Trích bảo hiểm xã hội nhân viên đóng Nợ 334/có 3383 số 1 080 000

13. Trích bảo hiểm y tế nhân viên đóng Nợ 334/có 3384 số 202 500

14. Trích bảo hiểm thất nghiệp nhân viên đóng Nợ 334/có 3386 số 135 000

Phần hạch toán trả lương-Bộ phận QL- BH) bằng tiền mặt:

Chúng ta có thể kiểm tra bằng cách vào danh mục báo cáo-2.Sổ kế toán tổng hợp-Sổ tổng hợp chữ T của tài khoản

15. Trả lương bộ phận QL-BH:

Nợ 334/ Có 111 số tiền 55 551 019 đ

(Số tiền lấy từ dòng tổng cộng lương thực lãnh BPQL+BH)

Click Video thực hành |

|