Cuối tháng các bạn phải xác định được KQKD của DN.

Chúng ta lấy ví dụ của một Cty kinh doanh thương mại đơn giản như Cty TNHH Điện lạnh Quang thì cuối tháng các bạn phải thực hiện các bước sau để xác định KQKD :

Bước 1 : Xác định giá vốn hàng bán trong tháng

Bước 2 : Thực hiện Phân bổ công cụ dụng cụ, Khấu hao TSCĐ đưa vào chi phí (nếu có)

Bước 3 : Kết chuyển các Tài khoản doanh thu – chi phí (các TK loại 5-6-7-8) vào TK 911 để xác định KQKD

Bước 4 : Nếu các bạn đang làm sổ sách kế toán cuối năm thì phải tính được số thuế TNDN phải nộp cho nhà nước (nếu DN kinh doanh có lãi)

Để thực hành 4 bước trên chúng ta quay lại bài toán sau:

THỰC HÀNH LÀM KẾ TOÁN CĂN BẢN TẠI CTY TNHH ĐIỆN LẠNH QUANG

SỐ LIỆU THÁNG 12 NĂM 2019

Các bạn thực hành làm sổ sách kế tốn tại Cty TNHH Điện Lạnh Quang

l Cty chuyên mua bán my lạnh.

Cty bắt đầu hoạt động trong tháng 12/2019 với số vốn góp kinh doanh là 500.000.000 đ và trong tháng 12/2019 Cty có phát sinh các nghiệp vụ (viết tắt l NV) kế toán như sau :

· NV 1 : Ngày 01/12/2019 hai thành viên sáng lập Cty nộp tiền mặt vào Cty để bắt đầu kinh doanh với số tiền như sau :

+ Ông Nguyễn Văn Quang góp 60% vốn tương đương 300.000.000 đ

+ Bà Lê Thùy Trang góp 40% vốn tương đương 200.000.000 đ

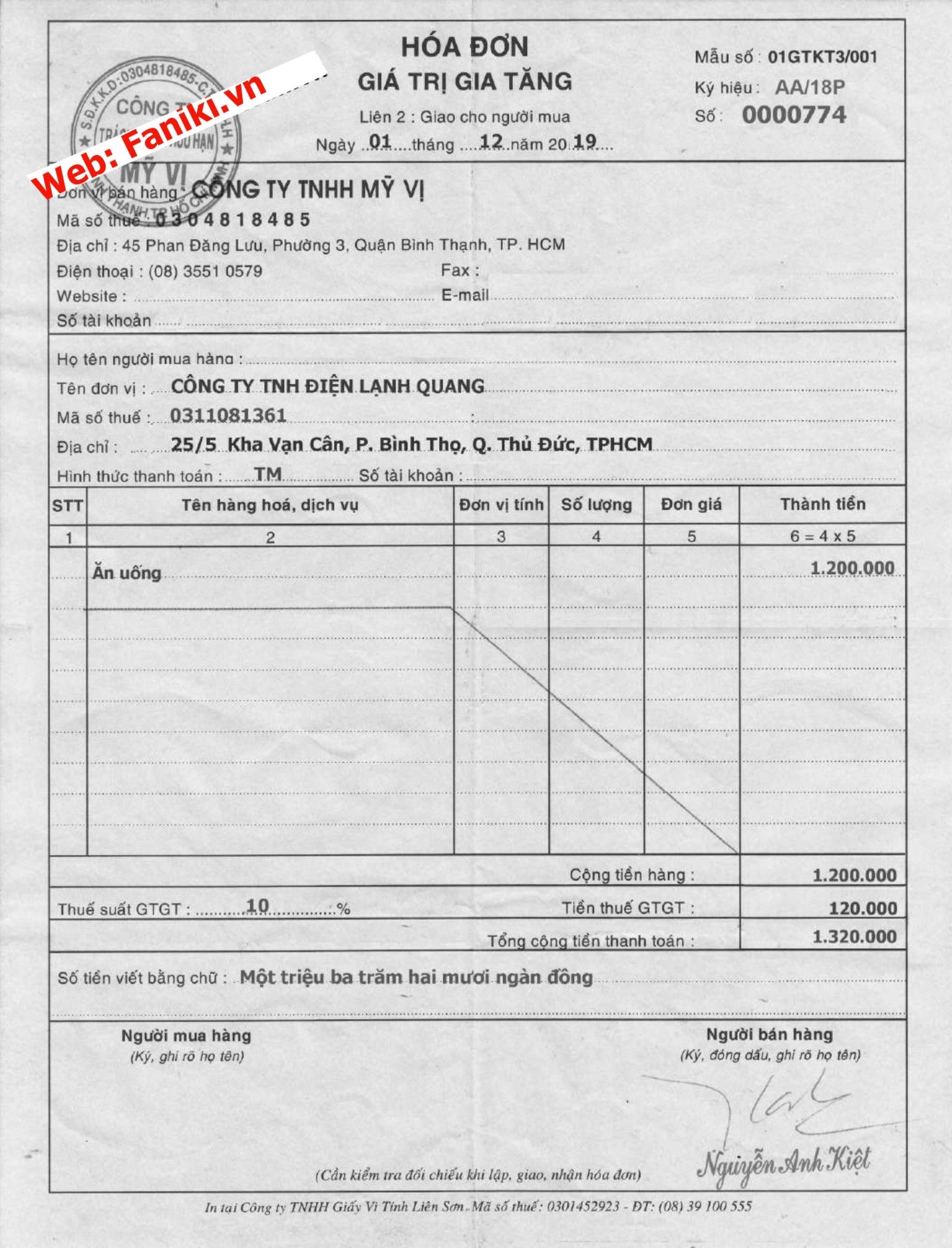

· NV 2 : Ngày 01/12/2019 Giám đốc Cty chi tiếp khách đã thanh toán bằng tiền mặt

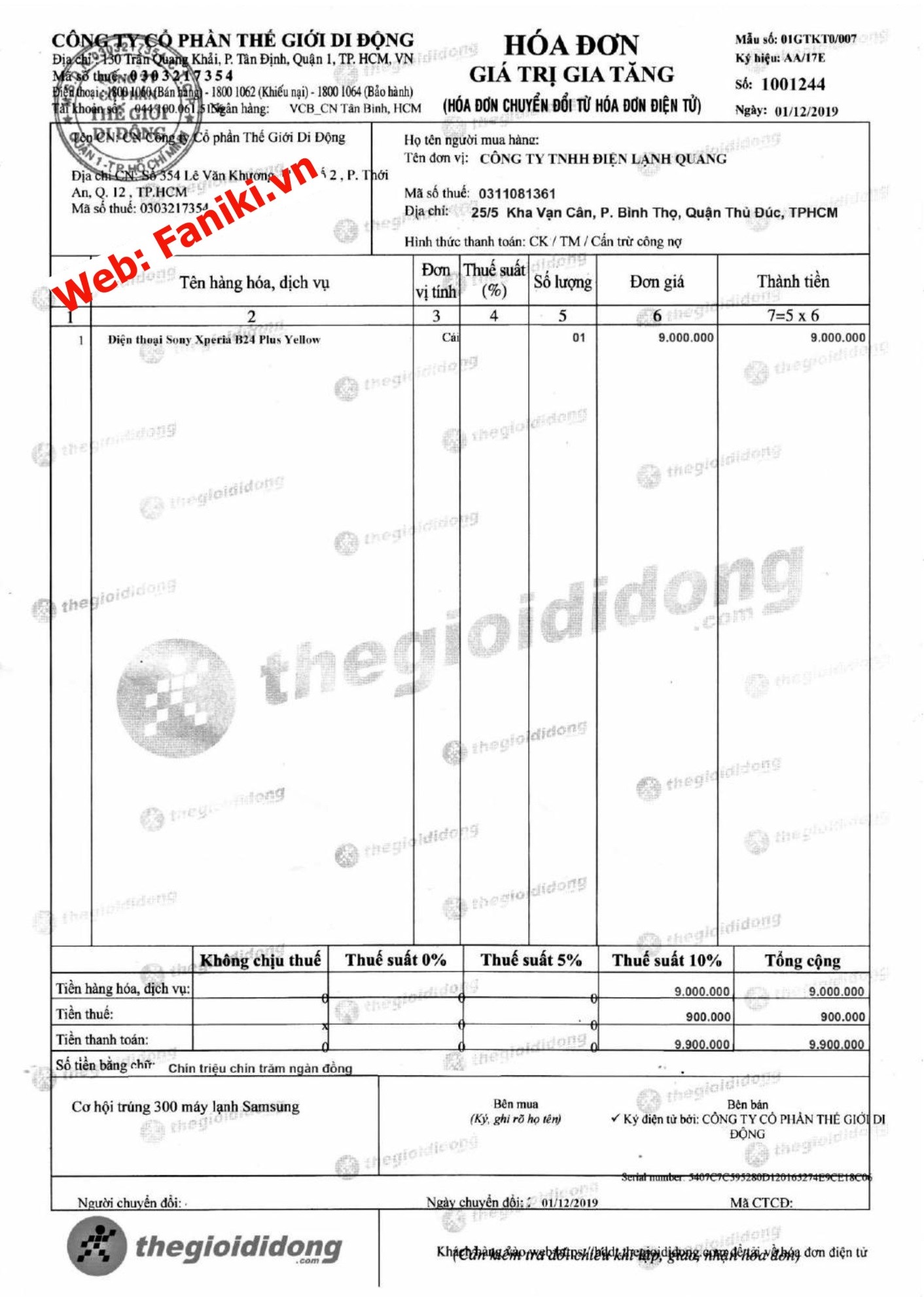

· NV 3 : Ngày 01/12/2019 Cty mua 1 Điện thoại Sony để Giám đốc Cty sử dụng đã thanh tốn bằng tiền mặt (Điện thoại ny sẽ được phân bổ vào chi phí trong 02 năm, bắt đầu sử dụng thng 12/2019)

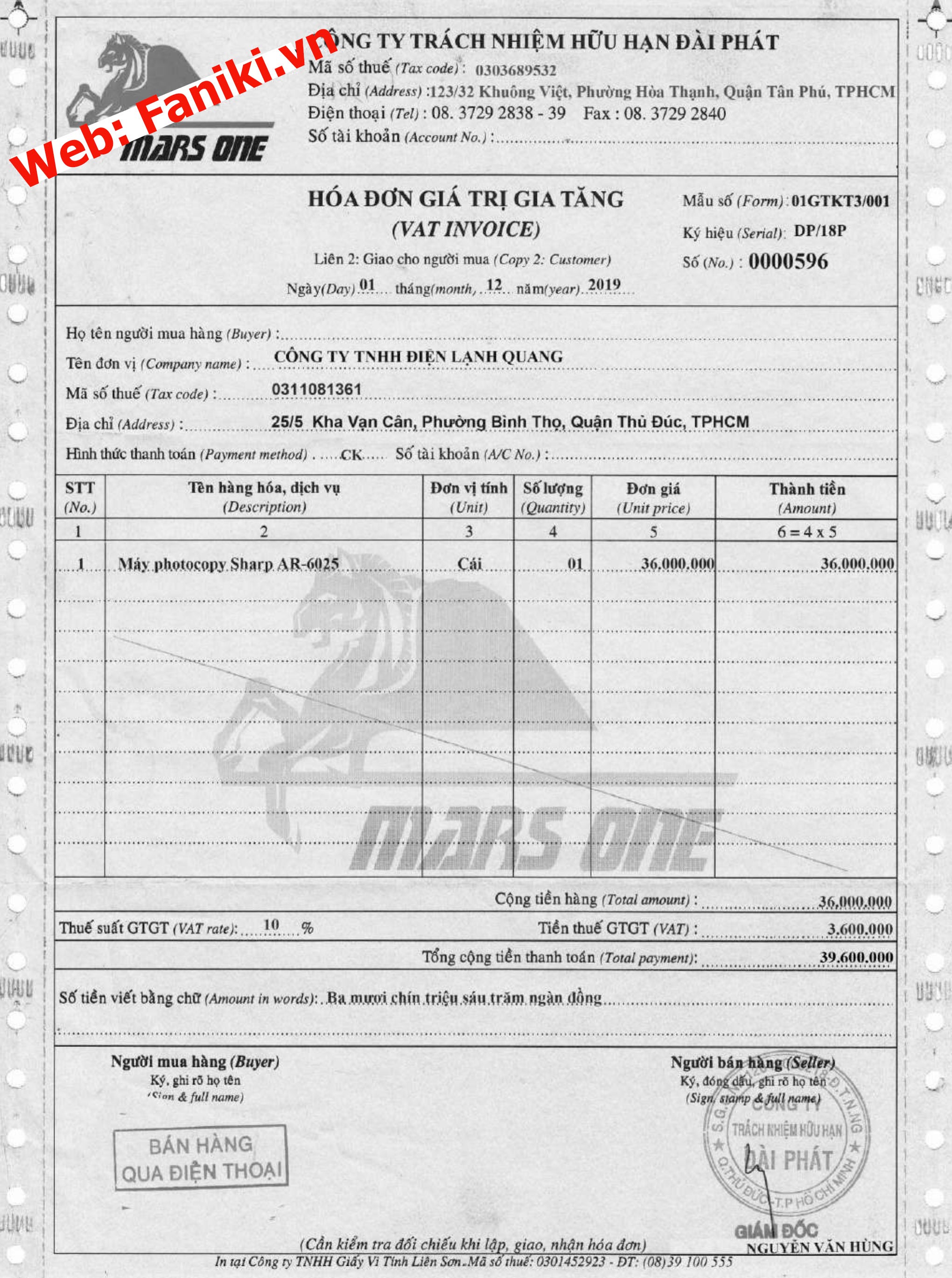

· NV 4 : Ngày 01/12/2019 Cty mua 1 My photocopy Sharp để Cty sử dụng chưa thanh toán cho người bán

TSCĐ của Cty và sẽ được trích khấu hao vào chi phí trong 05 năm, bắt đầu trích khấu hao thng 12/2019)

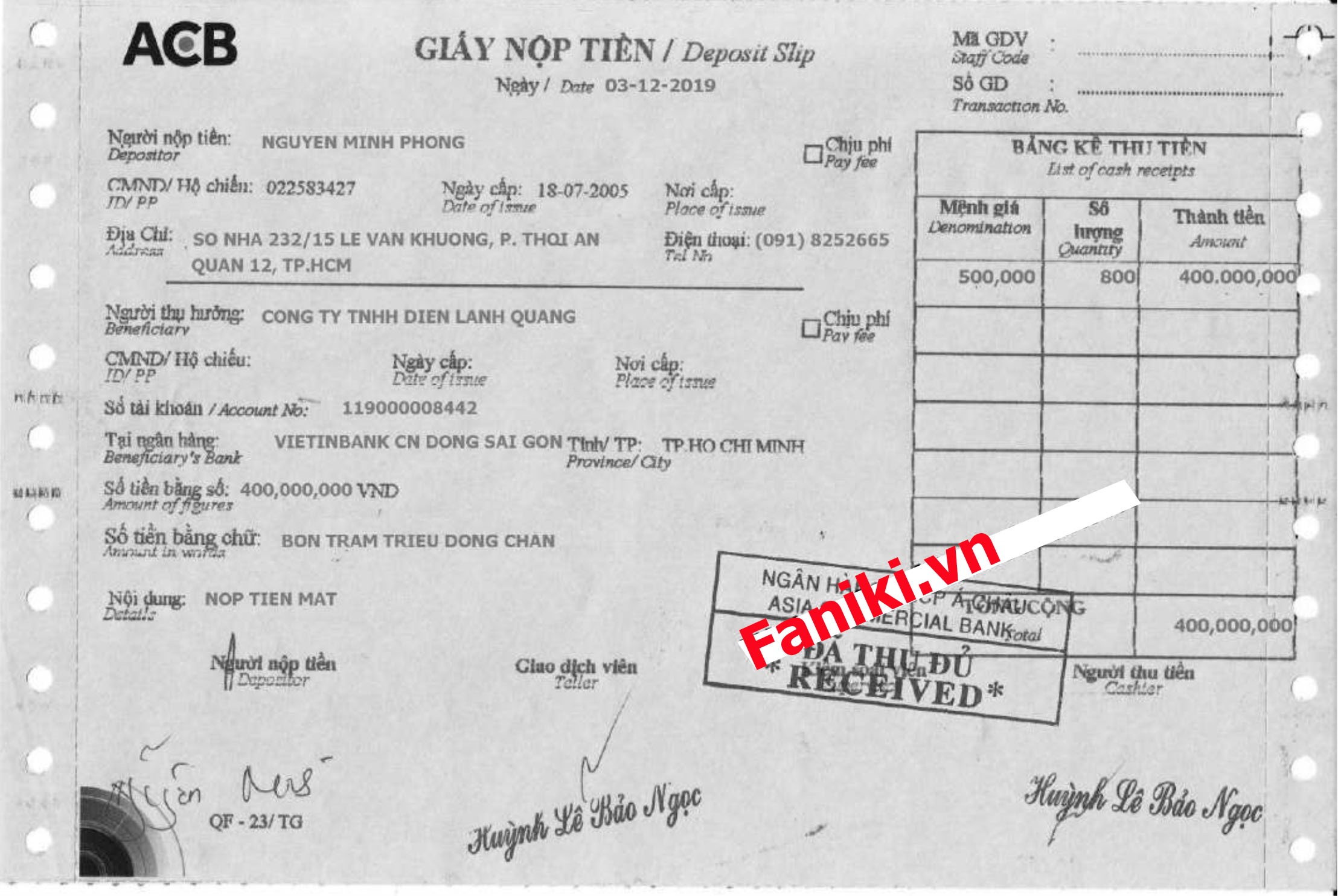

· NV 5 : Ngày 03/12/2019 Cty nộp tiền mặt vào tài khoản ngân hàng : 400.000.000 đ

· NV 6 : Ngày 09/12/2019 Cty chuyển khoản nộp tiền thuế môn bài năm 2019 : 1 tr đồng (giải thích thêm : vì Cty thành lập trong khoảng thời gian 6 tháng cuối năm nên mức thuế môn bài phải đóng bằng ½ mức nộp cả năm)

· NV 7 : Ngày 25/12/19 Cty mua hàng hóa nhập kho, được thanh toán bằng tiền mặt

· NV 8 : Ngày 28/12/19 Cty mua hàng hóa nhập kho, chưa thanh toán cho người bán

· NV 9 : Ngày 30/12/2019 Cty xuất bán hàng hóa, chưa thu tiền người mua

· NV 10 : Ngày 30/12/2019, Cty thanh toán tiền mua hàng cho Cty Tân Hoàng Anh bằng chuyển khoản

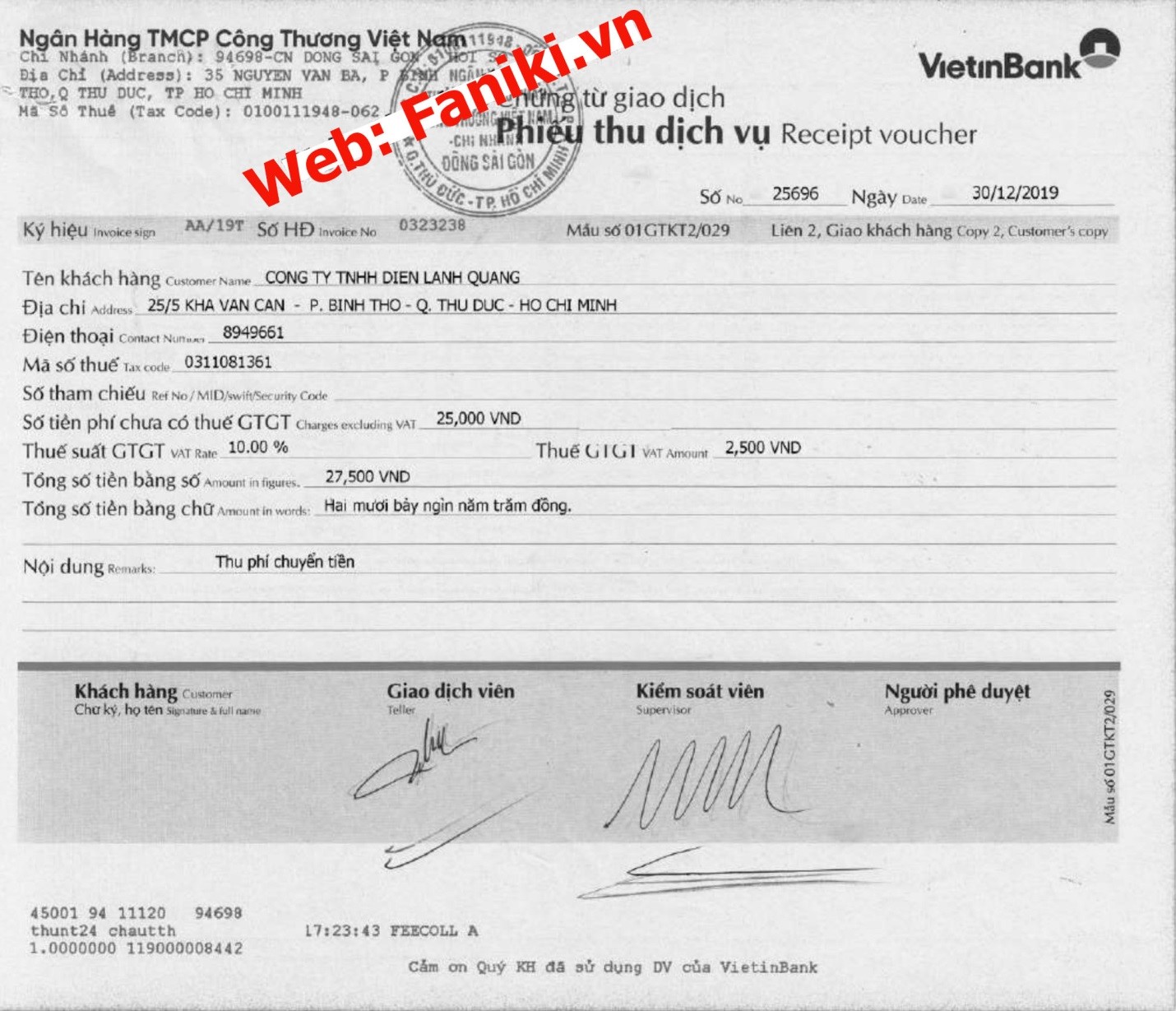

· NV 11 : Ngày 30/12/2019, ngân hàng trừ vào Tài khoản tiền gởi của Cty với nội dung là Thu phí ngân hàng : 27.500 đ

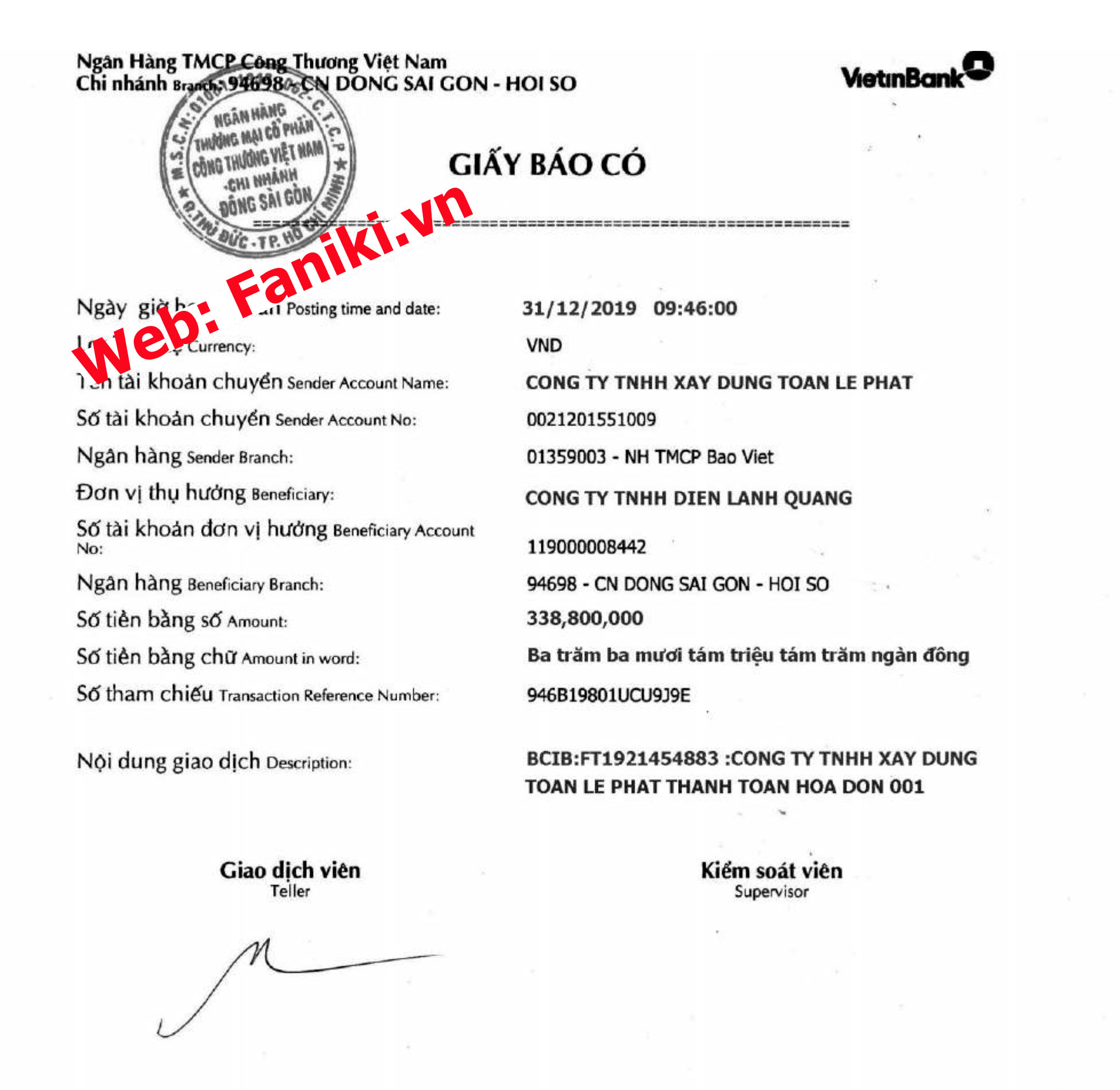

· NV 12 : Ngày 31/12/2019 Cty nhận được khoản tiền do Cty Toàn Lê Phát trả tiền mua hàng

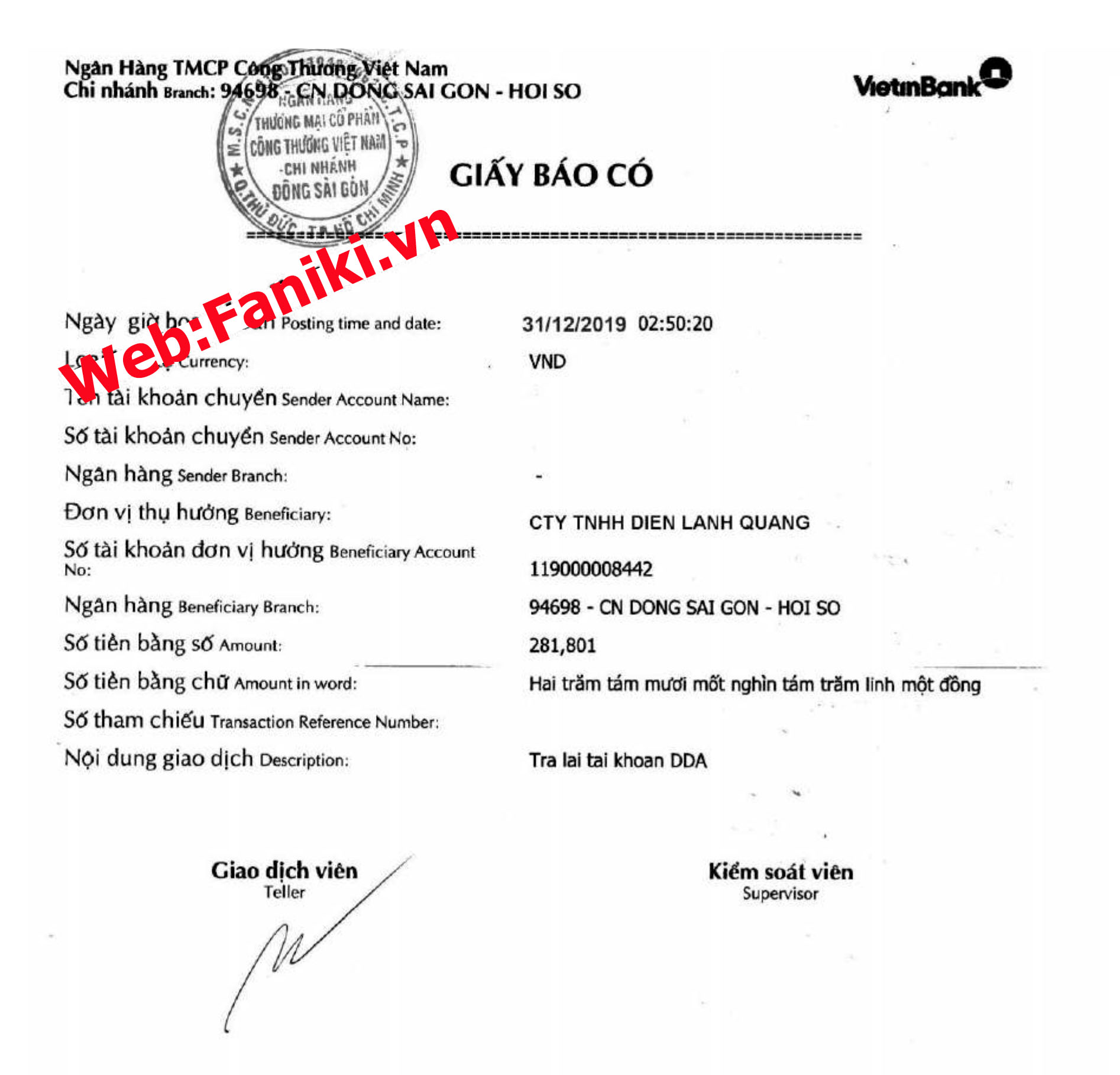

· NV 13 : Ngày 31/12/2019 ngân hàng báo Lãi tiền gởi ngân hàng Cty nhận được trong tháng 12/2019 là : 281.801 đ

NV 14 : Ngày 31/12/2019 Cty trả lương tháng 12/2019 bằng tiền mặt cho nhân viên

|

NGÀY THÁNG |

SỐ PHIẾU |

DIỄN GIẢI CÁC NGHIỆP VỤ PHÁT SINH |

SỐ HIỆU TK |

SỐ TIỀN PHÁT SINH |

|

|

NỢ |

CÓ |

||||

|

12/1/2019 |

PT01 |

Ông Nguyễn Văn Quang góp vốn//nv1 |

111 |

411 |

300,000,000 |

|

12/1/2019 |

PT02 |

Bà Lê Thuỳ Trang góp vốn//nv1 |

111 |

411 |

200,000,000 |

|

|

|

|

|

|

|

|

12/1/2019 |

PC01 |

Chi tiếp khách / hđ 774//nv2 |

6427 |

111 |

1,200,000 |

|

12/1/2019 |

PC01 |

VAT đầu vào / hđ 774//nv2 |

133 |

111 |

120,000 |

|

|

|

|

|

|

|

|

12/1/2019 |

PC02 |

Chi mua ĐTDĐ (làm CCDC) / hđ 1001244//nv3 |

153 |

111 |

9,000,000 |

|

12/1/2019 |

PC02 |

VAT đầu vào / hđ 1001244//nv3 |

133 |

111 |

900,000 |

|

12/1/2019 |

PK |

Xuất CCDC sử dụng//nv3 |

2422 |

153 |

9,000,000 |

|

|

|

|

|

|

|

|

12/1/2019 |

PK |

Mua máy Photo (làm TSCĐ) / hđ 596//nv4 |

211 |

331 |

36,000,000 |

|

12/1/2019 |

PK |

VAT đầu vào / hđ 596//nv4 |

133 |

331 |

3,600,000 |

|

|

|

|

|

|

|

|

12/3/2019 |

PC03 |

Nộp tiền mặt vào tài khoản NH//nv5 |

112 |

111 |

400,000,000 |

|

|

|

|

|

|

|

|

12/9/2019 |

PK |

Nộp thuế môn bài//nv6 |

3338 |

112 |

1,000,000 |

|

12/9/2019 |

PK |

KC thuế môn bài vào chi phí Quản lý DN//nv6 |

6425 |

3338 |

1,000,000 |

|

|

|

|

|

|

|

|

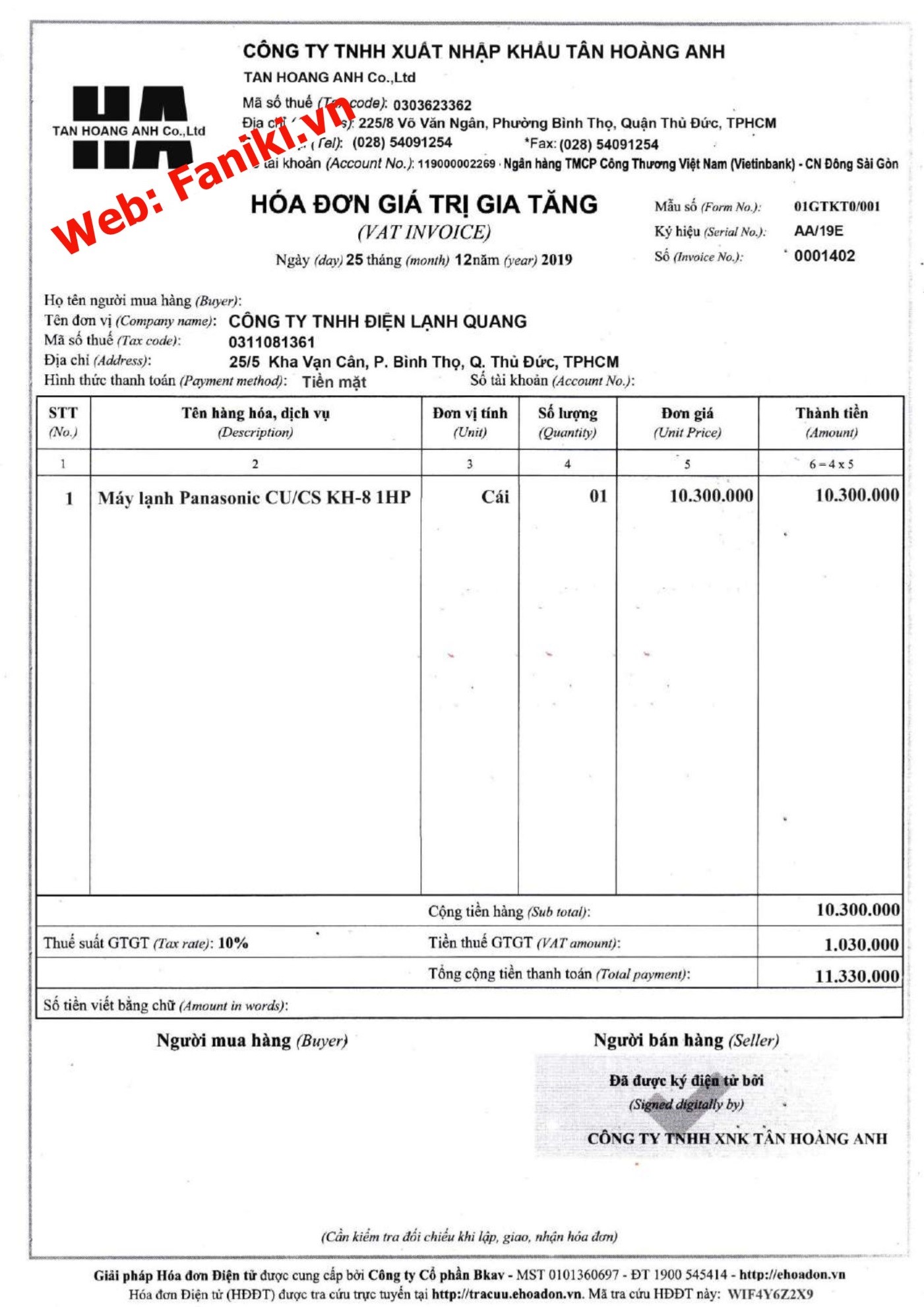

12/25/2019 |

PC04 |

Mua máy lạnh nhập kho / hđ 1402//nv7 |

156 |

111 |

10,300,000 |

|

12/25/2019 |

PC04 |

VAT đầu vào / hđ 1402//nv7 |

133 |

111 |

1,030,000 |

|

|

|

|

|

|

|

|

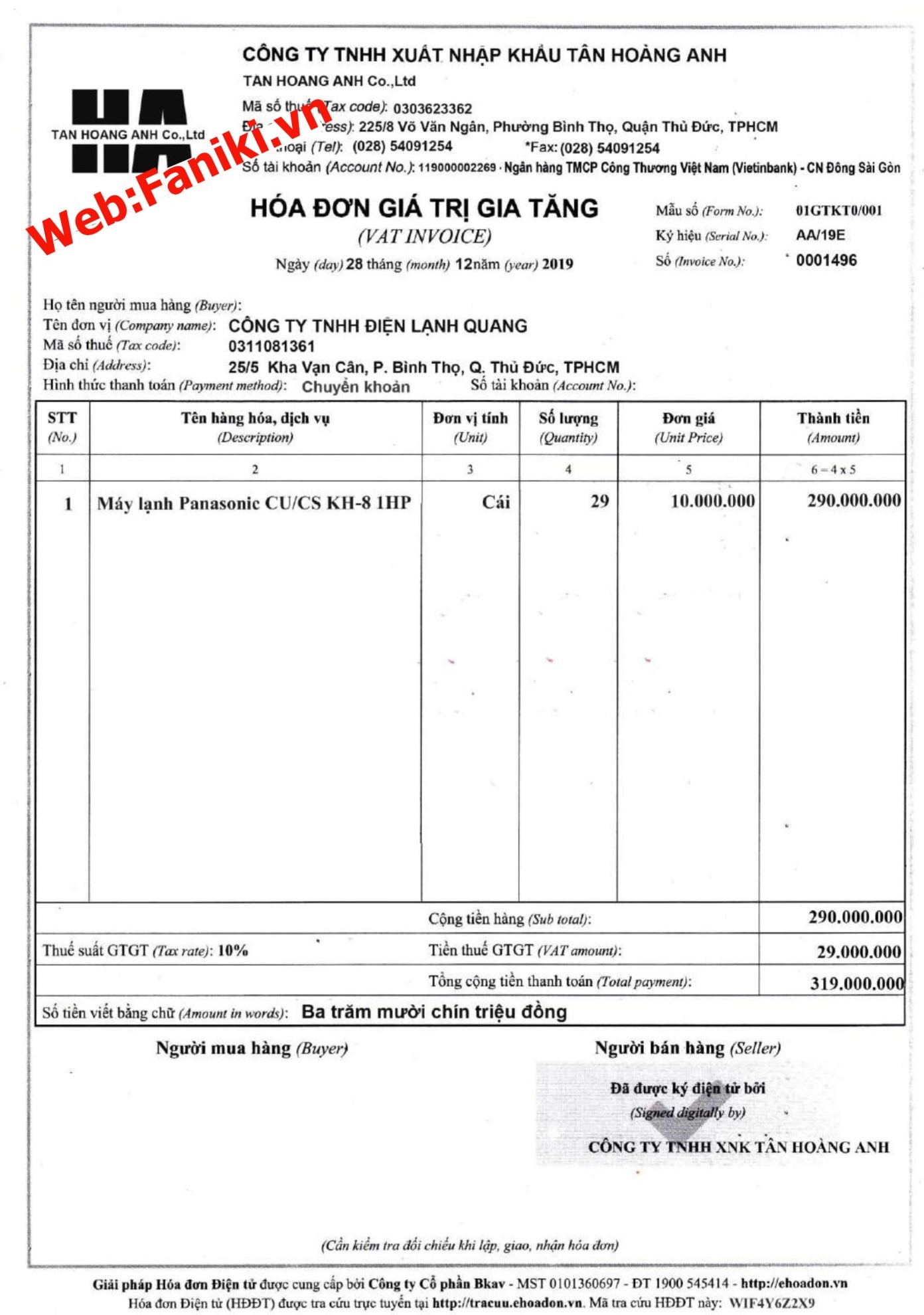

12/28/2019 |

PK |

Mua máy lạnh nhập kho / hđ 1496//nv8 |

156 |

331 |

290,000,000 |

|

12/28/2019 |

PK |

VAT đầu vào / hđ 1496//nv8 |

133 |

331 |

29,000,000 |

|

|

|

|

|

|

|

|

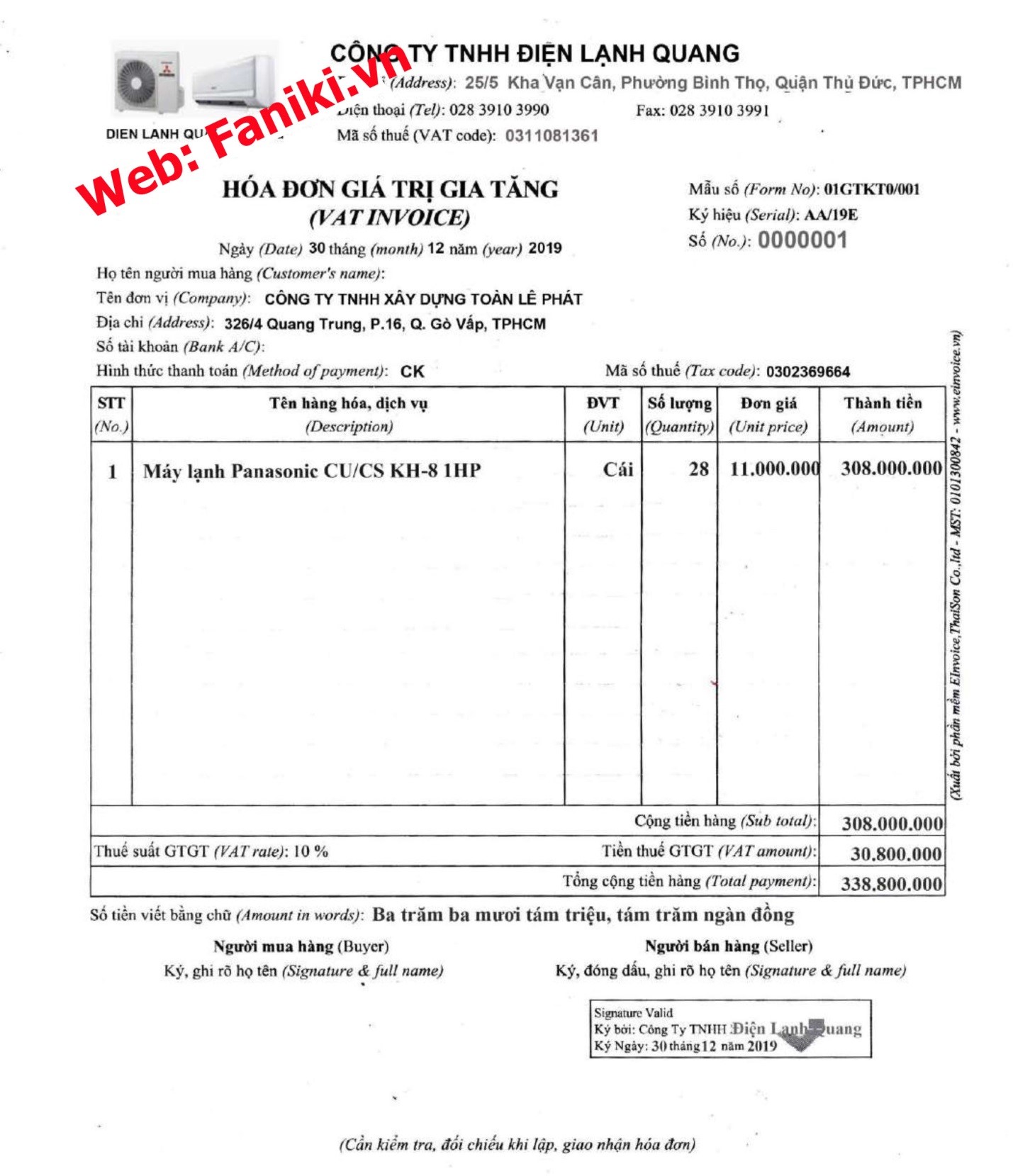

12/29/2019 |

PK |

Doanh thu bán hàng / hđ 001//nv9 |

131 |

511 |

308,000,000 |

|

12/29/2019 |

PK |

VAT đầu ra / hđ 001//nv9 |

131 |

3331 |

30,800,000 |

|

|

|

|

|

|

|

|

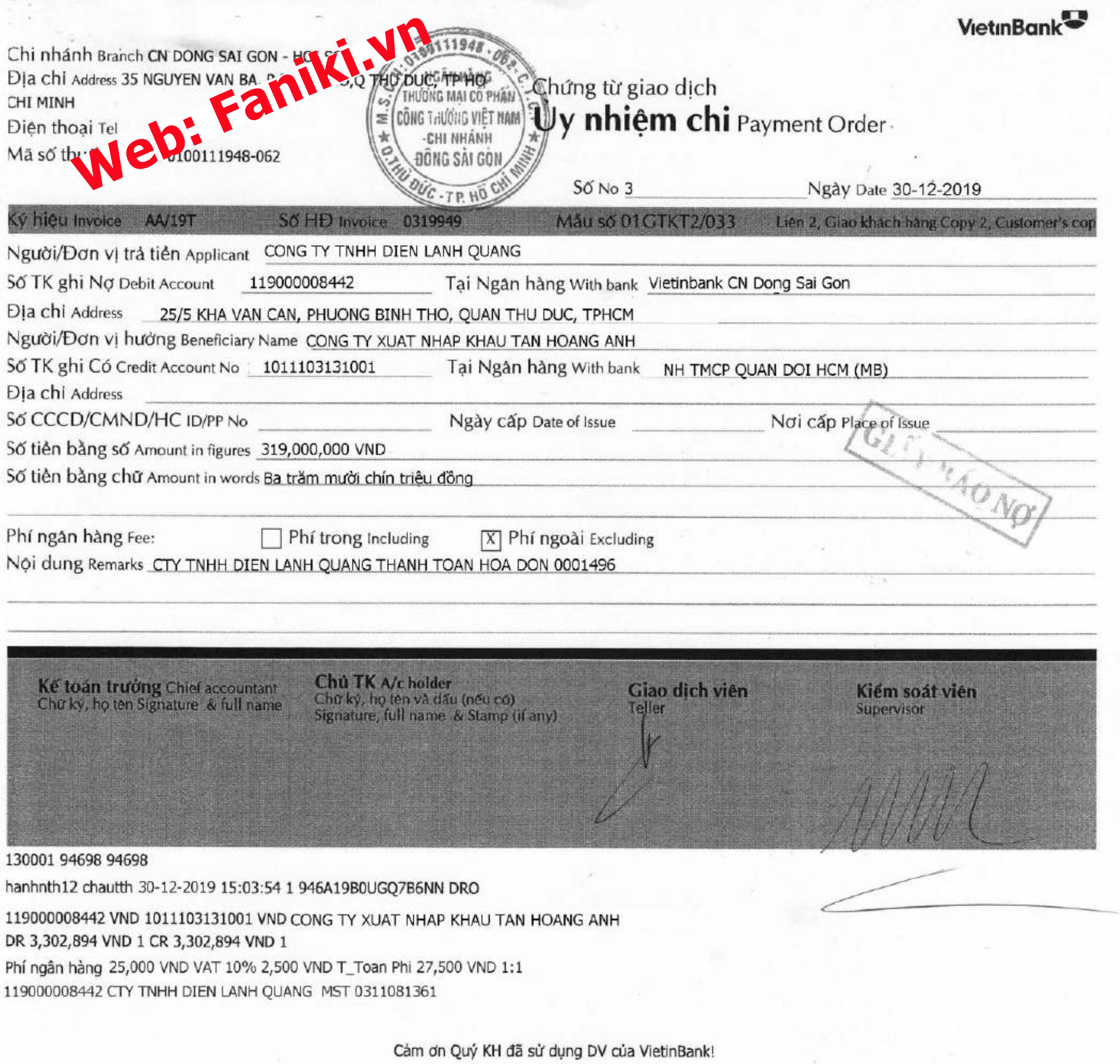

12/30/2019 |

PK |

Cty chuyển khoản trả tiền cho Cty Tân Hoàng Anh hđ 1496//nv10 |

331 |

112 |

319,000,000 |

|

|

|

|

|

|

|

|

12/30/2019 |

PK |

Phí nhân hàng//nv11 |

6427 |

112 |

25,000 |

|

12/30/2019 |

PK |

VAT đầu vào / Phí ngân hàng//nv11 |

133 |

112 |

2,500 |

|

|

|

|

|

|

|

|

12/31/2019 |

PK |

Cty Toàn Lê Phát CK trả tiền / hđ 001//nv12 |

112 |

131 |

338,800,000 |

|

|

|

|

|

|

|

|

12/31/2019 |

PK |

Lãi tiền gởi NH//nv13 |

112 |

515 |

281,801 |

|

|

|

|

|

|

|

|

12/31/2019 |

PK |

Lương phải trả bộ phận Quản lý//nv14 |

6421 |

334 |

21,769,231 |

|

12/31/2019 |

PK |

Lương phải trả bộ phận Bán hàng//nv14 |

6411 |

334 |

2,500,000 |

|

12/31/2019 |

PK |

Khấu trừ thuế TNCN //nv14 |

334 |

3335 |

120,000 |

|

12/31/2019 |

PC05 |

Trả lương nhân viên tháng 12/2019//nv14 |

334 |

111 |

24,149,231 |

BƯỚC 1 Xác định giá vốn hàng bán trong tháng

Ta xác định giá vốn hàng bán của 28 máy lạnh(ở nghiệp vụ NV9) như sau:

+ Để tính được giá vôn hàng bán trong tháng, chúng ta phải xác định giá vốn mua vào của 01 sản phẩm là bao nhiêu, sau đó nhân với số lượng SP bán được trong tháng (trong bài này Cty chỉ mua bán 01 loại hàng hóa là Máy Lạnh Panasonic CU/CS KH-8 1HP)

+ Để tính được giá vôn mua vào của 01 sản phẩm là bao nhiêu, chúng ta lập bảng sau, dựa vào các hóa đơn mua hàng hóa nhập kho để điền số liệu vào bảng :

|

Ngày |

Số lượng |

Đơn giá |

Thành tiền (không |

|

12/25/2019 |

1 |

10,300,000 |

10,300,000 |

|

12/28/2019 |

29 |

10,000,000 |

290,000,000 |

|

Cộng |

30 |

|

300,300,000 |

Đơn giá Vốn=

|

(Số tiền Tồn kho đầu kỳ + Số tiền Nhập kho trong kỳ) |

|

= -------------------------------------------------------------------------------- |

|

(Số lượng Tồn kho đầu kỳ + Số lượng Nhập kho trong kỳ) |

=(0+300,300,000)/(0+ 30)= 10,010,000

=> Tính được giá vốn bán 28 cái Máy lạnh là : 28x10,010,000= 280,280,000đ

ghi nhận số liệu này vào sổ sách kế toán vào ngày cuối tháng như sau :

|

NGÀY THÁNG |

SỐ PHIẾU |

DIỄN GIẢI CÁC NGHIỆP VỤ PHÁT SINH |

SỐ HIỆU TK |

SỐ TIỀN PHÁT SINH |

|

|

NỢ |

CÓ |

||||

|

12/31/2019 |

PK |

Giá vốn hàng bán trong tháng |

632 |

156 |

280,280,000 |

Trong đó TK 632 “Giá vốn hàng bán”

Khi bán hàng thì hàng hoá (TK 156) trong kho giảm xuống, đồng thời kế toán ghi nhận Chi phí Giá vốn hàng bán (TK 632) tăng lên. Theo nguyên tắc định khoản kế toán đã học ở các phần trước thì chúng ta ghi nhận vào sổ sách kế toán :

Nợ 632 / Có 156

BƯỚC 2

Thực hiện Phân bổ Công cụ dụng cụ, Khấu hao TSCĐ

đưa vào chi phí các bộ phận sử dụng

2.1 Phân bổ Công cụ dụng cụ

Cty mua điện thoại cho Giám đốc sử dụng với số tiền trước thuế VAT là 9.000.000 đ. Điện thoại này giá mua chưa bao gồm thuế nhỏ hơn 30tr nên gọi là Công cụ dụng cụ, sẽ được phân bổ chi phí vào mỗi tháng tùy theo thời gian sử dụng của điện thoại. Theo đề bài thì điện thoại này sẽ sử dụng trong vòng 02 năm (các bạn sẽ được hướng dẫn thế nào là CCDC và cách tính thời gian sử dụng ở phần sau) như vậy kế toán phải tính được chi phí phân bổ vào mỗi tháng bằng cách lấy giá mua (chưa thuế VAT) chia cho số tháng sử dụng

- Mức phân bổ mỗi tháng là : 9.000.000 / 24 tháng = 375.000 đ/tháng

Như vậy mỗi tháng chúng ta chỉ được phép đưa vào sổ sách chi phí sử dụng điện thoại là 375.000 đ, không được đưa 'toàn bộ số tiền mua điện thoại là 9tr đồng vào hết bảng phân tích chi phí trong tháng này vì điện thoại này sử dụng trong vòng 02 năm (đối với một CCDC số năm dự định sẽ sử dụng bao lâu là do Cty tự quyết định nhưng không quá 03 năm - theo Thông tư 39/2014-TT-BTC)

với mức phân bổ trong T12/2019 là : 375.000 đ

chúng ta ghi nhận số liệu này vào sổ sách kế toán vào ngày cuối tháng như sau:

|

NGÀY THÁNG |

SỐ PHIẾU |

DIỄN GIẢI CÁC NGHIỆP VỤ PHÁT SINH |

SỐ HIỆU TK |

SỐ TIỀN PHÁT SINH |

|

|

NỢ |

CÓ |

||||

|

12/31/2019 |

PK |

Phân bổ chi phí sử dụng CCDC trong tháng (Điện thoại) |

6423 |

2422 |

375,000 |

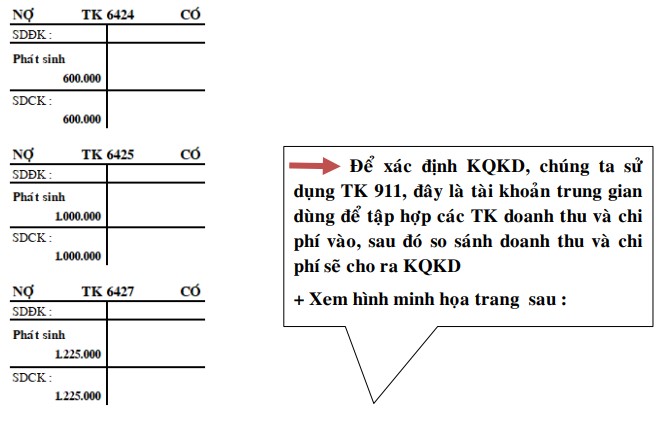

2.2 Trích Khấu hao tài sản cố định

Cty mua máy Photo để Cty sử dụng với số tiền trước thuế VAT là 36.000.000 đ. Theo qui định 01 tài sản mua vào sử dụng có giá mua chưa bao gồm thuế từ 30tr trở lên được gọi là Tài sản cố định, và sẽ được trích khấu hao mỗi tháng căn cứ theo thời gian sử dụng của nó

Theo đề bài thì máy Photo này sẽ sử dụng trong vòng 05 năm (các bạn sẽ được hướng dẫn thế nào là TSCĐ và cách tính thời gian khấu hao ở phần học sau). Như vậy kế toán phải tính được chi phí khấu hao phân bổ vào mỗi tháng bằng cách lấy giá mua (chưa thuế VAT) chia cho số tháng sử dụng

- Mức chi phí khấu hao mỗi tháng là : 36.000.000 / 60 tháng = 600.000 đ/tháng

Như vậy mỗi tháng chúng ta chỉ được phép đưa vào sổ sách kế toán chi phí sử dụng máy Photo là 600.000 đ. Chúng ta không thể đưa 'toàn bộ số tiền mua máy Photo là 36tr đồng vào hết bảng phân tích chi phí trong tháng này vì máy Photo này sử dụng trong vòng 05 năm (đối 'với một TSCĐ số năm dự định sẽ sử dụng bao lâu thì Cty không được tự quyết định mà phải căn cứ vào Thông tư 45/2014-TT-BTC để tra cứu thời gian sử dụng theo qui định nhà nước)

với mức trích khấu hao trong T12/2019 là : 600.000 đ chúng ta ghi nhận số liệu này vào sổ sách kế toán vào ngày cuối tháng như sau:

|

NGÀY THÁNG |

SỐ PHIẾU |

DIỄN GIẢI CÁC NGHIỆP VỤ PHÁT SINH |

SỐ HIỆU TK |

SỐ TIỀN PHÁT SINH |

|

|

NỢ |

CÓ |

||||

|

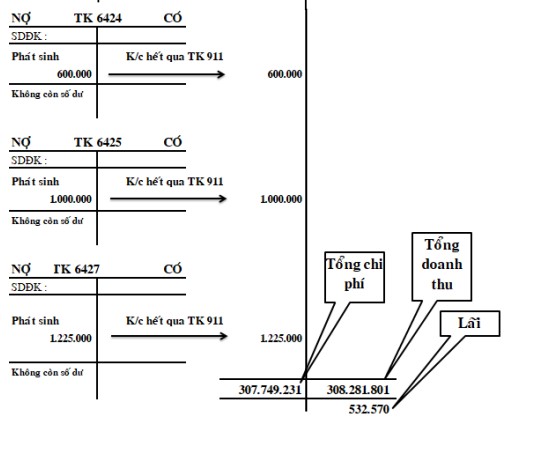

12/31/2019 |

PK |

Trích khấu hao TSCĐ trong tháng (máy Photo) |

6424 |

214 |

600,000 |

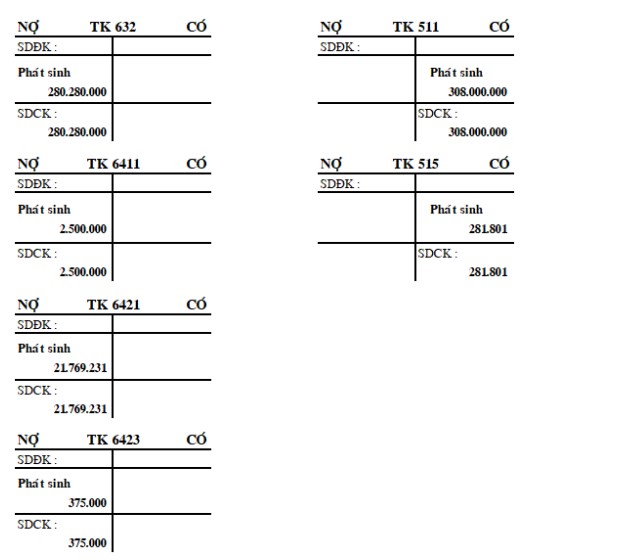

Từ các nghiệp vụ đã định khoản ta vẽ sơ đồ chữ T sau:

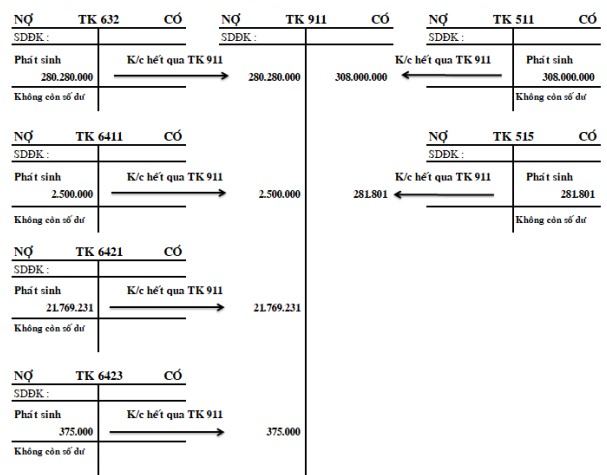

+ KC Các TK loại 5 qua TK 911

Để thực hiện bút toán kết chuyển TK 511 qua TK 911, các bạn nhận xét như sau:

trước khi KC qua TK 911 thì TK 511 đang có SDCK bên Có là 308.000.000 , do đó để TK 511 không còn số dư thì ta phải ghi Nợ 511, khi đó đương nhiên TK đối ứng sẽ là Có 911 số tiền là : 308.000.000. Thực hiện tương tự cho bút toán kết chuyển

TK 515 qua TK 911

các bạn cần ghi chép vào sổ kế toán các bút toán kết chuyển TK loại 5 qua TK 911 như sau :

|

NGÀY THÁNG |

SỐ PHIẾU |

DIỄN GIẢI CÁC NGHIỆP VỤ PHÁT SINH |

SỐ HIỆU TK |

SỐ TIỀN PHÁT SINH |

|

|

NỢ |

CÓ |

||||

|

12/31/2019 |

PK |

KC TK 511 qua TK 911 |

511 |

911 |

308,000,000 |

|

12/31/2019 |

PK |

KC TK 515 qua TK 911 |

515 |

911 |

281,801 |

+ KC Các TK loại 6 qua TK 911

Để thực hiện bút toán kết chuyển TK 632 qua TK 911, các bạn nhận xét như sau:

trước khi KC qua TK 911 thì TK 632 đang có SDCK bên Nợ là 280.280.000 , do đó để TK 632 không còn số dư thì ta phải ghi Có 632, khi đó đương nhiên TK đối ứng sẽ là Nơ 911 số tiền là : 280.280.000. Thực hiện tương tự cho các bút toán kết chuyển các TK 6411 – 6421 – 6423 – 6424- 6425 – 6427 qua TK 911

các bạn cần ghi chép vào sổ kế toán các bút toán kết chuyển TK loại 6 qua TK 911 như sau :

|

NGÀY THÁNG |

SỐ PHIẾU |

DIỄN GIẢI CÁC NGHIỆP VỤ PHÁT SINH |

SỐ HIỆU TK |

SỐ TIỀN PHÁT SINH |

|

|

NỢ |

CÓ |

||||

|

12/31/2019 |

PK |

KC TK 632 qua TK 911 |

911 |

632 |

280,280,000 |

|

12/31/2019 |

PK |

KC TK 6411 qua TK 911 |

911 |

6411 |

2,500,000 |

|

12/31/2019 |

PK |

KC TK 6421 qua TK 911 |

911 |

6421 |

21,769,231 |

|

12/31/2019 |

PK |

KC TK 6423 qua TK 911 |

911 |

6423 |

375,000 |

|

12/31/2019 |

PK |

KC TK 6424 qua TK 911 |

911 |

6424 |

600,000 |

|

12/31/2019 |

PK |

KC TK 6425 qua TK 911 |

911 |

6425 |

1,000,000 |

|

12/31/2019 |

PK |

KC TK 6427 qua TK 911 |

911 |

6427 |

1,225,000 |

+ Tổng phát sinh bên Nợ của TK 911 là : 307.749.231 đ : đây là số tập hợp chi phí của Cty

+ Tổng phát sinh bên Có của TK 911 là : 308.281.801 đ : đây là số tập hợp doanh thu của Cty

Như vậy Doanh thu > Chi phí nên KQKD là lãi

308.281.801 – 307.749.231 = 532.570 đ

Theo nguyên lý kế toán, cách ghi chép KQKD vào sổ kế toán như sau :

Nếu KQKD là LÃI thì ghi : Nợ 911 / Có 4212 : số tiền lãi

Nếu KQKD là LỖ thì ghi : Nợ 4212 / Có 911 : số tiền lỗ

các bạn ghi nhận KQKD T12/2019 của Cty Điện lạnh Quang như sau :

|

NGÀY THÁNG |

SỐ PHIẾU |

DIỄN GIẢI CÁC NGHIỆP VỤ PHÁT SINH |

SỐ HIỆU TK |

SỐ TIỀN PHÁT SINH |

|

|

NỢ |

CÓ |

||||

|

12/31/2019 |

PK |

Kết quả KD (lãi) |

911 |

4212 |

532,570 |

BƯỚC 4

Xác định thuế TNDN phải nộp

Nếu các bạn đang làm sổ sách kế toán cuối năm thì phải tính được số thuế TNDN phải nộp cho nhà nước (nếu Cty kinh doanh có lãi)

+Căn cứ vào kết quả ở Bước 3, ta thấy DN kinh doanh có lãi, do đó phải nộp thuế TNDN theo thuế suất phổ thông là 20% (Lưu ý : trong năm 2020, Nhà nước có thể giảm mức thuế suất thuế TNDN này xuống)

+Khi phát sinh "thuế TNDN" phải nộp, kế toán ghi nhận 3 Bước sau :

-Bước 1 : Định khoản Chi phí "thuế TNDN" phải nộp (nghĩa là số thuế TNDN phải nộp của DN cả năm)

Chi phi thuế TNDN Nợ 8211/Có 3334:tiền thuế TNDN phải nộp

+ Trong đó :

+ TK 3334 “Thuế TNDN”

+ TK 8211 “Chi phí thuế TNDN”

Như vậy khi phát sinh số thuế phải nộp chúng ta ghi Có TK 3334, và thuế TNDN cũng là một khoản chi phí của Cty nên ta Ghi Nợ TK 8211

-Bước 2: Kết chuyển TK 8211 sang TK 911 (theo nguyên lý kế toán các TK loại 8 cuối tháng cũng phải KC qua TK 911)

Kết chuyển TK 8211 qua TK 911 ghi Nợ 911/Có 8211: Số tiền là tiền thuế TNDN phải nộp

-Bước 3 Kết chuyển giảm lợi nhuận sau khi nộp thuế TNDN

KC giảm lợi nhuận sau khi nộp thuế TNDN ghi Nợ 4212/Có 911 : Số tiền là tiền thuế TNDN phải nộp

+ Trở lại bài tập đang làm, chúng ta xác định số thuế TNDN phải nộp là : 532.570 đ x 20% = 106.514 đ

các bạn ghi sổ như sau :

|

NGÀY THÁNG |

SỐ PHIẾU |

DIỄN GIẢI CÁC NGHIỆP VỤ PHÁT SINH |

SỐ HIỆU TK |

SỐ TIỀN PHÁT SINH |

|

|

NỢ |

CÓ |

||||

|

12/31/2019 |

PK |

Chi phí thuế thu nhập DN |

8211 |

3334 |

106,514 |

|

12/31/2019 |

PK |

KC tài khoản 8211 qua tài khoản 911 |

911 |

8211 |

106,514 |

|

12/31/2019 |

PK |

KC TK 911 qua tài khoản TK 4212 |

4212 |

911 |

106,514 |

Cuối cùng vì Tháng 12/2019 là tháng cuối Quí 4/2019, nên kế toán phải làm bút toán Khấu trừ thuế VAT cuối Quý 4/2019 (lưu ý các Cty làm Báo cáo thuế VAT theo Quý thì cuối mỗi Quý kế toán làm bút toán Khấu trừ thuế VAT Quý, 01 năm có 04 Quý thì kế toán sẽ làm bút toán này trong sổ sách kế toán vào các tháng 03, tháng 06, tháng 09 và tháng 12 hàng năm)

+Định khoản bút toán Khấu trừ thuế VAT cuối Quý như sau :

Nợ 3331 / Có 133 : Số tiền được khấu trừ

Để làm bút toán này từ các nghiệp vụ phát sinh các bạn lập Bảng cân đối số phát sinh tháng 12/2019 để xem số dư của các TK 133 và TK 3331. Chúng ta thấy:

Nguyên tắc khấu trừ thuế VAT Quý như sau :

-Nếu số VAT phải nộp > số thuế VAT được khấu trừ : thì sẽ được khấu trừ hết số VAT được khấu trừ

-Nếu số VAT phải nộp < số thuế VAT được khấu trừ : thì chỉ khấu trừ theo số thuế VAT phải nộp

Ví dụ 1 :

+ Số thuế VAT được khấu trừ : 10 đ

+ Số thuế VAT phải nộp : 12 đ

=> Số thuế VAT phải nộp > số thuế VAT được khấu trừ => khấu trừ hết số VAT được khấu trừ : 10 đ

Ví dụ 2 :

+ Số thuế VAT được khấu trừ : 12 đ

+ Số thuế VAT phải nộp : 10 đ

=> Số thuế VAT phải nộp < số thuế VAT được khấu trừ => khấu trừ theo số thuế VAT phải nộp : 10 đ

Nhận xét : từ 2 ví dụ trên chúng ta nhận thấy :

+ Để biết số thuế được khấu trừ cuối Quý thật nhanh thì chúng ta căn cứ vào 2 tài khoản : TK 133 và TK 3331 trên Bảng CDSPS cuối Quý :

-Số VAT còn được khấu trừ cuối Quý (Số dư cuối kỳ Bên Nợ TK 133)

-Số VAT phải nộp trong Quý (Số Phát sinh Bên Có TK 3331)

trong 2 số đó số nào nhỏ hơn thì chúng ta lấy số đó làm số khấu trừ

Trở lại bài tập làm sổ kế toán cho Cty Điện lạnh Quang. Theo nguyên tắc khấu trừ thuế vừa nói trên, chúng ta có :

+ Số thuế VAT được khấu trừ : 34.652.500 đ

+ Số thuế VAT phải nộp : 30.800.000 đ

Số thuế VAT phải nộp < số thuế VAT được khấu trừ => khấu trừ theo số thuế VAT phải nộp : 30.800.000 đ (hoặc có thể nhận xét, trong 2 số này số nào nhỏ hơn thì chúng ta lấy số đó để khấu trừ)

các bạn ghi sổ như sau :

|

NGÀY THÁNG |

SỐ PHIẾU |

DIỄN GIẢI CÁC NGHIỆP VỤ PHÁT SINH |

SỐ HIỆU TK |

SỐ TIỀN PHÁT SINH |

|

|

NỢ |

CÓ |

||||

|

12/31/2019 |

PK |

KC thuế VAT được khấu trừ cuối quí 4/2019

|

3331 |

133 |

30,800,000 |

Thông số sản phẩm của PHẦN VI - KẾ TOÁN DOANH THU CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH KẾ TOÁN THUẾ TNDN

Viết bình luận

Sản Phẩm Liên Quan