-

Thuế giá trị gia tăng là gì ?

Thuế giá trị gia tăng (thuế GTGT) là thuế tính trên giá trị tăng thêm của hàng hoá, dịch vụ phát sinh trong quá trình từ sản xuất, lưu thông đến tiêu dùng

Theo qui định :

+Số tiền thuế VAT trên hoá đơn MUA VÀO Được khấu trừ

+Số tiền thuế VAT trên hoá đơn BÁN RA Phải nộp nhà nước

Khi nào nộp Báo cáo thuế VAT theo QUÝ ?

khi nào nộp theo THÁNG ?

Nộp theo QUÝ Doanh thu năm trước liền kề <= 50 tỷ (hoặc DN mới thành lập)

Nộp theo THÁNG Doanh thu năm trước liền kề > 50 tỷ

2. Cách làm Báo cáo thuế VA theo Quý (theo Tháng tương tự)

● Bước 1 : Tập hợp số thuế VAT được khấu trừ cả Quý (căn cứ theo hoá đơn đầu vào)

● Bước 2 : Tập hợp số thuế VAT phải nộp cả Quý (căn cứ theo hoá đơn đầu ra)

● Bước 3 : So sánh số thuế VAT đầu ra phải nộp (Bước 2) so với số thuế VAT đầu vào được khấu trừ (Bước 1) :

+ Nếu số thuế VAT đầu ra > số thuế VAT đầu vào : Cty phải nộp số chênh lệch đó vào kho bạc

+ Nếu số thuế VAT đầu ra < số thuế VAT đầu vào : Cty còn được khấu trừ và số chênh lệch này sẽ được chuyển sang Quý sau khấu trừ tiếp

Lưu ý :

Như vậy khi xác định số thuế VAT phải nộp trong Quý thì chúng ta phải xem lại Quý trước Cty có còn được khấu trừ không, nếu còn thì chuyển số đó qua kỳ này để khấu trừ tiếp

Ví dụ :

Cty A mới thành lập tháng 10 năm 2019. Vì tháng 10 nằm trong Qúi 4 nên Cty A phải Báo cáo thuế Quý 4/2019 .

Giả sử : Tổng thuế VAT đầu vào được khấu trừ trong Quí 4/2019 của Cty A là : 2.000.000đ

Tổng thuế VAT đầu ra phải nộp trong Quí 4/2019 của Cty A là : 3.000.000đ

- Như vậy trong Quý 4/2019, Cty A phải nộp thuế VAT là :

3.000.000 đ – 2.000.000 đ = 1.000.000 đ

+ Giả sử Cty A này hoạt động kinh doanh từ lâu rồi, và trong Quí 3/2019 Cty A này còn được khấu trừ thuế VAT là 200.000 đ, thì khi làm Báo cáo thuế VAT Quý 4/2019, Cty A sẽ được khấu trừ lại 200.000 đ này, khi đó số thuế VAT phải nộp Quí 4/2019 theo ví dụ trên là :

3.000.000 đ – 2.000.000 đ – 200.000 đ = 800.000 đ

3-Thời hạn nộp Báo cáo thuế VAT

(Theo Thông tư 156/2013/TT-BTC)

Nếu BCT theo QUÝ:

30 ngày khi kết thúc Quý

(Vd : Thời hạn chót nộp BCT Quý 4/2019 là ngày 30/01/2020)

Nếu BCT theo THÁNG:

20 ngày khi kết thúc Tháng

(Vd : Thời hạn chót nộp BCT Tháng 02/2020 là ngày 20/03/2020)

4-Thời hạn nộp tiền thuế VAT vào kho bạc

(Theo Thông tư 156/2013/TT-BTC)

Thời hạn nộp tiền thuế VAT vào kho bạc cũng chính là thời hạn nộp BC thuế VAT.Nếu DN chậm nộp tiền thuế thì mức phạt là 0,03%/ 1 ngày chậm nộp

5-Tài khoản kế toán sử dụng

6- Một số lưu ý khi làm Báo cáo thuế VAT

Khi nhận hoá đơn MUA VÀO :

+Khi nhận hoá đơn mua vào, các bạn phải kiểm tra kỹ Tên Cty, địa chỉ, MST người bán ghi cho Cty mình có đúng hay không ?

+Nội dung hoá đơn rõ ràng, không bôi xoá và phải phục vụ cho hoạt động SXKD của Cty

+Hoá đơn mua vào có giá trị từ 20tr đồng trở lên (kể cả hoá đơn trực tiếp) bắt buộc phải dùng ỷ nhiệm chi để thanh toán (Uỷ nhiệm chi từ Tài khoản Cty người mua trả cho ài khoản Cty người bán), tuyệt đối không dùng tiền mặt thanh toán kể cả hình thức lấy tiền mặt nộp vào ài khoản Cty người bán

Khi xuất hoá đơn BÁN RA :

+Kiểm tra thuế suất thuế VAT Cty mình đang áp dụng có đúng không ?

+Nếu xuất bán cho Nước ngoài, Khu chế xuất thì để được ưu đãi thuế suất thuế VAT là 0% thì Cty bạn cần đáp ứng đầy đủ các yêu cầu như: phải có Tờ khai Hải quan, phải có Hợp đồng kinh tế, phải thanh toán qua ngân hàng

+Khi xuất hoá đơn đầu ra thì kiểm tra hoá đơn đầu vào tương ứng có chưa ?

Để hiểu rõ hơn về thuế GTGT, các bạn lên Google tham khảo Thông tư 219/2013/TT-BTC, Thông tư 119/2014/TT-BTC …

THỰC HÀNH

Các bạn dựa vào số liệu hoá đơn đầu vào, đầu ra phát sinh trong tháng 12/2019(bên dưới) để thực hành làm Báo cáo thuế VAT Quí 4/2019 của Cty TNHH Điện lạnh Quang ./

(1):

(2):

(3):

(4):

(5):

(6):

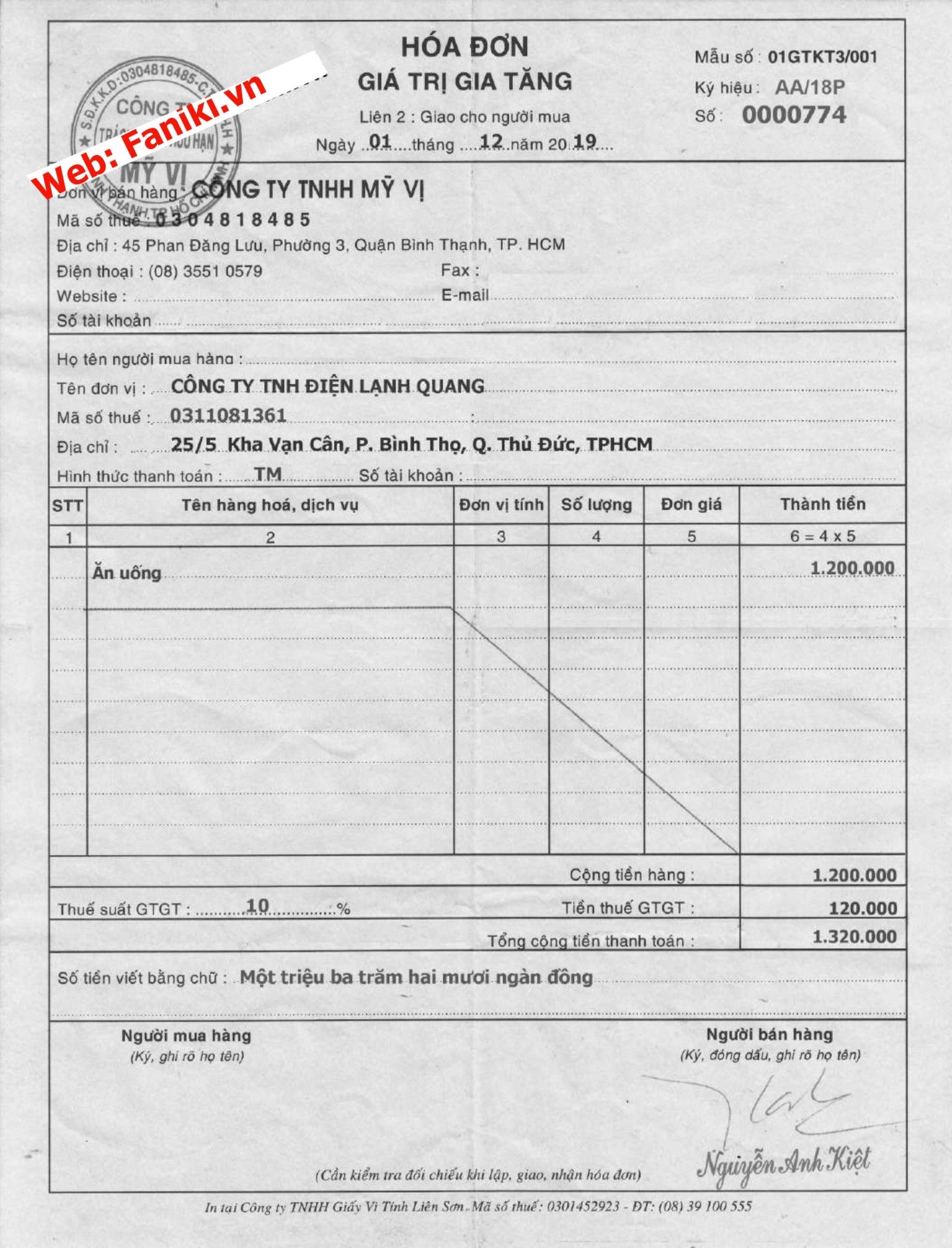

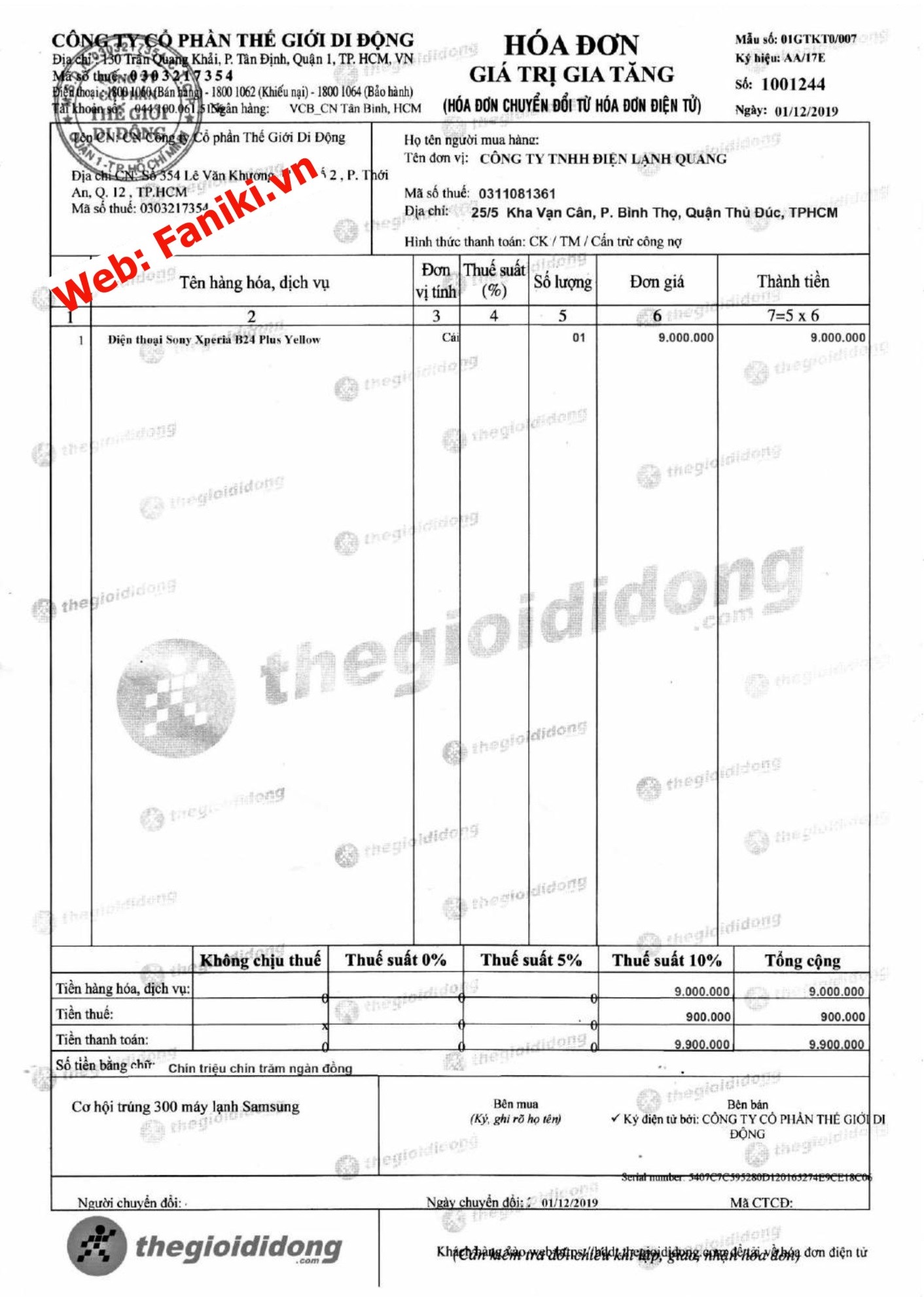

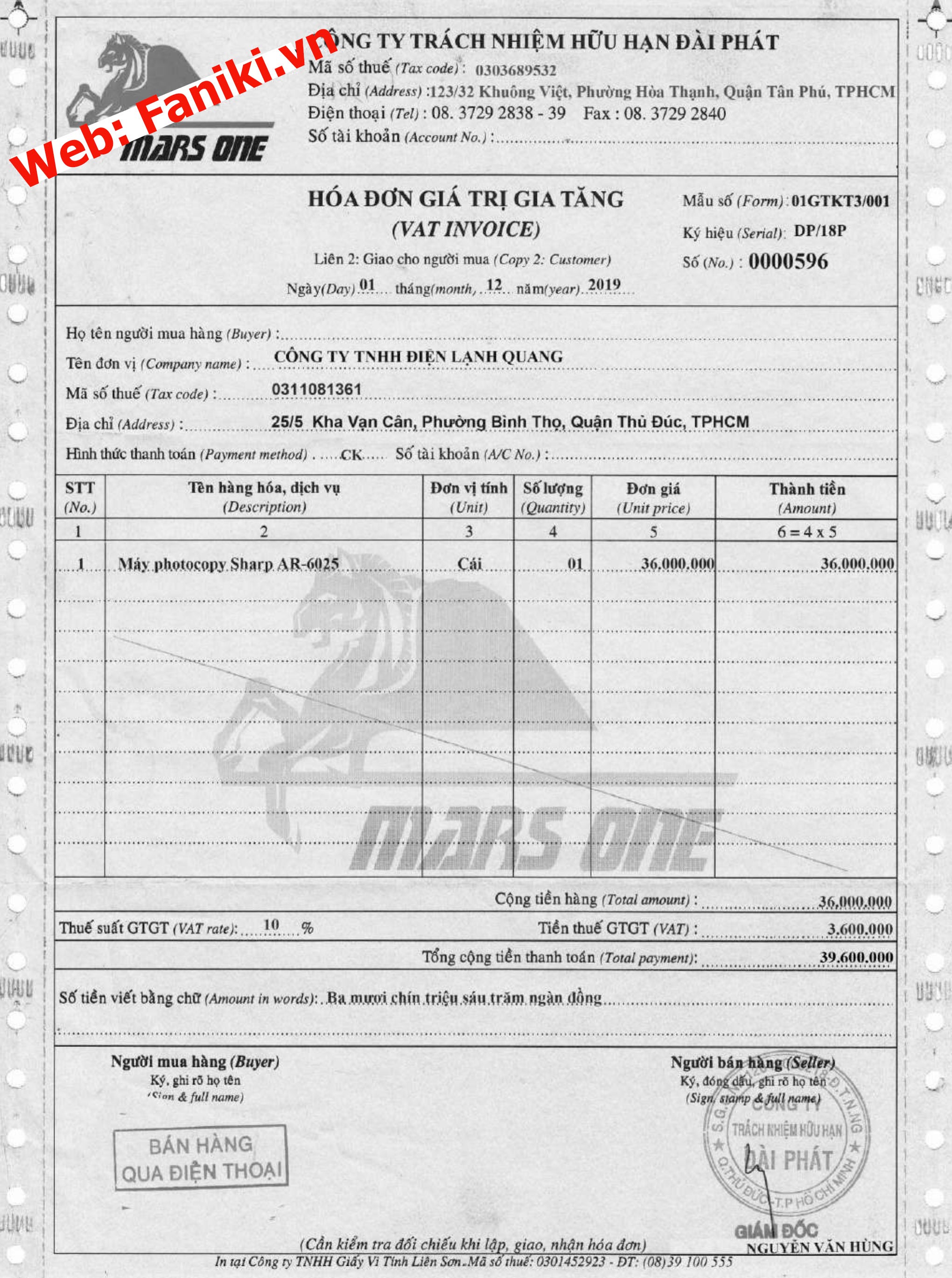

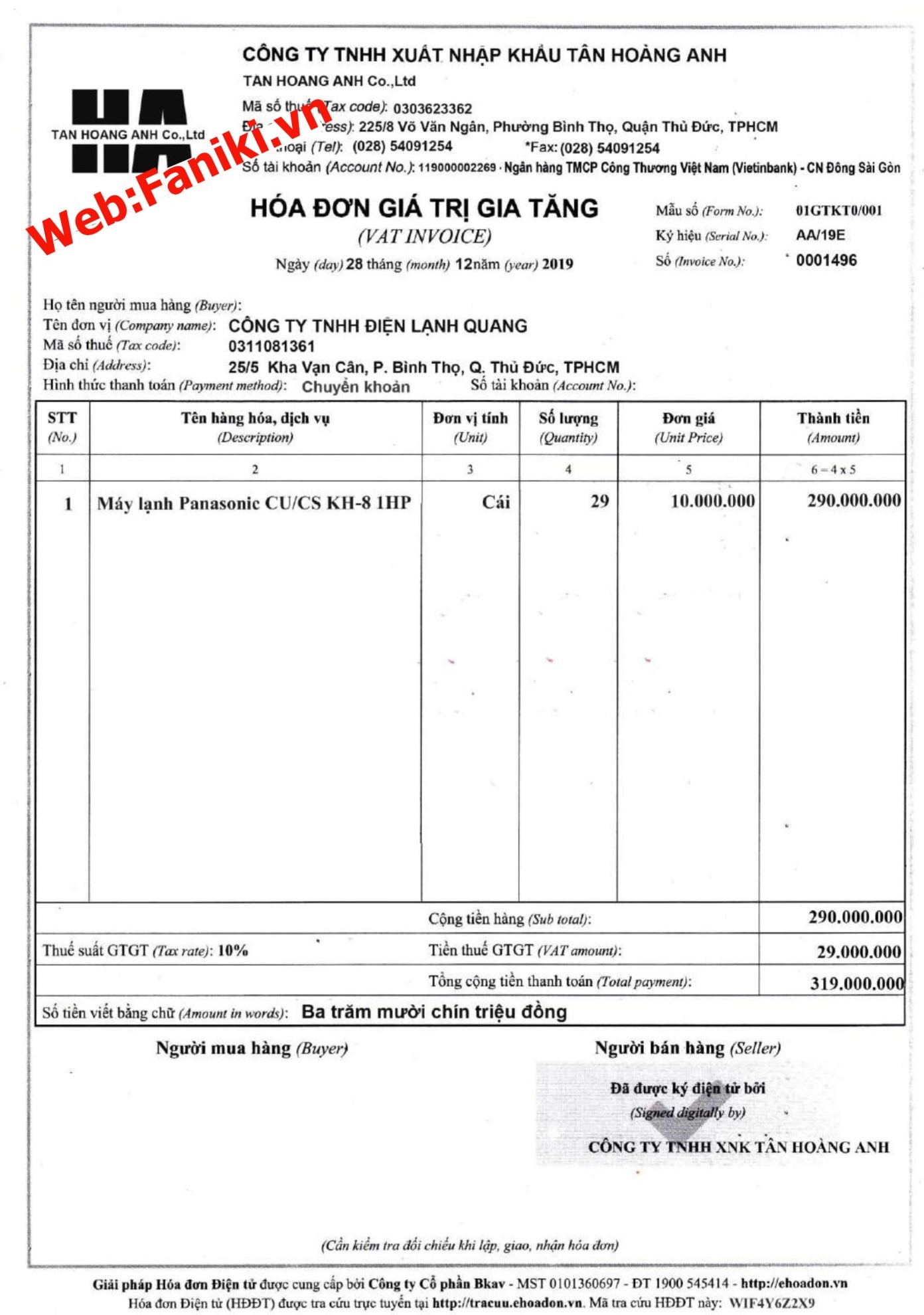

Dựa vào hóa đơn chứng từ bên trên ta lập được bảng kê hàng hóa dịch vụ mua vào Q4/2019 như sau:

|

STT |

Số HĐ |

Ngày |

Tên người bán |

MST |

Mặt hàng |

Giá trị HHDV mua vào chưa có thuế |

(%) |

Thuế VAT |

Cộng |

|

1 |

774 |

12/1/2019 |

Cty Mỹ Vị |

0304818485 |

Ăn uống |

1,200,000 |

10% |

120,000 |

1,320,000 |

|

2 |

1001244 |

12/1/2019 |

Cty Thế Giới Di Động |

0303217354 |

Điện thoại Sony |

9,000,000 |

10% |

900,000 |

9,900,000 |

|

3 |

596 |

12/1/2019 |

Cty Đài Phát |

0303689532 |

Máy Photocopy Sharp |

36,000,000 |

10% |

3,600,000 |

39,600,000 |

|

4 |

1402 |

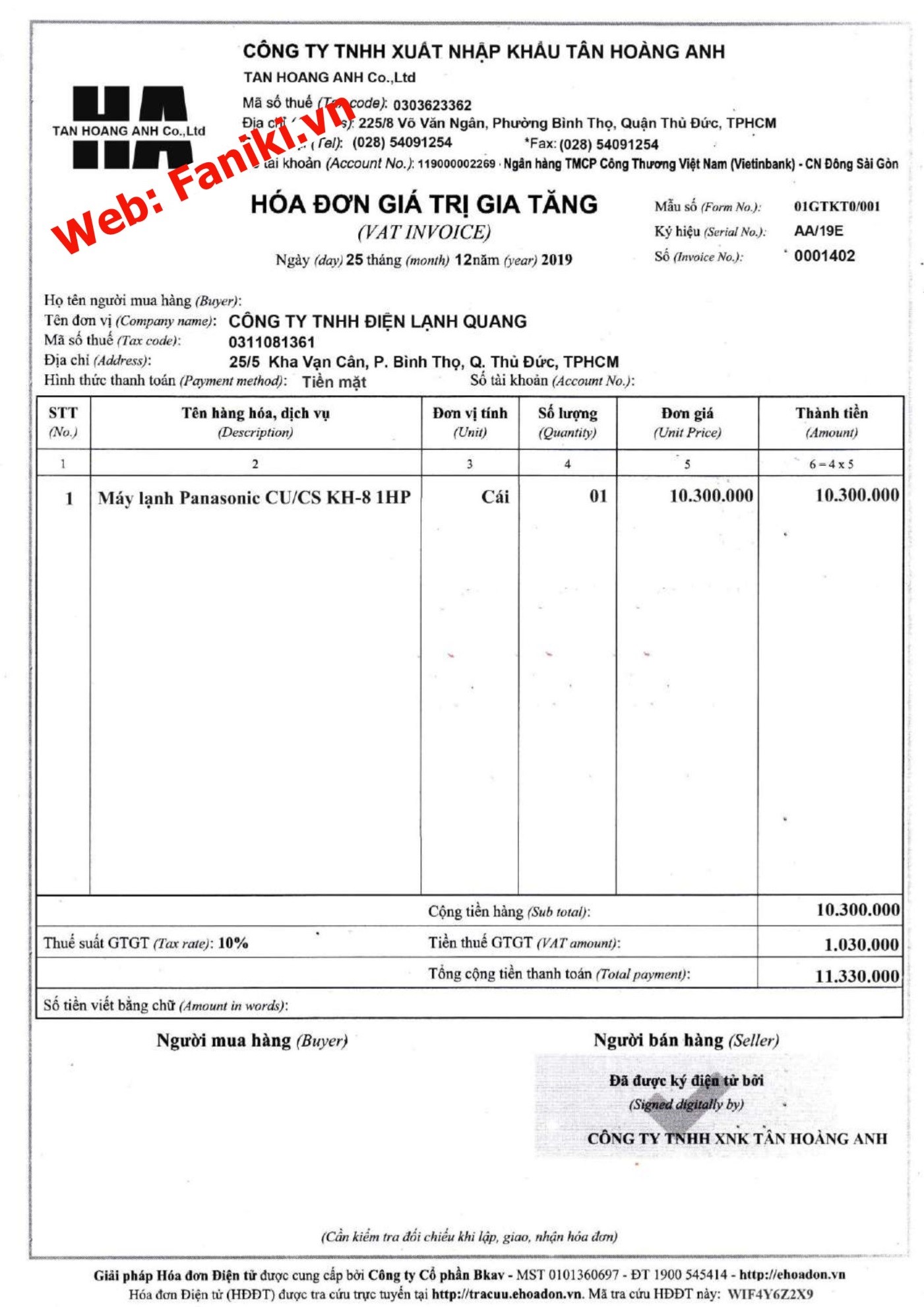

12/25/2019 |

Cty Tân Hoàng Anh |

0303623362 |

Máy lạnh Panasonic |

10,300,000 |

10% |

1,030,000 |

11,330,000 |

|

5 |

1496 |

12/28/2019 |

Cty Tân Hoàng Anh |

0303623362 |

Máy lạnh Panasonic |

290,000,000 |

10% |

29,000,000 |

319,000,000 |

|

6 |

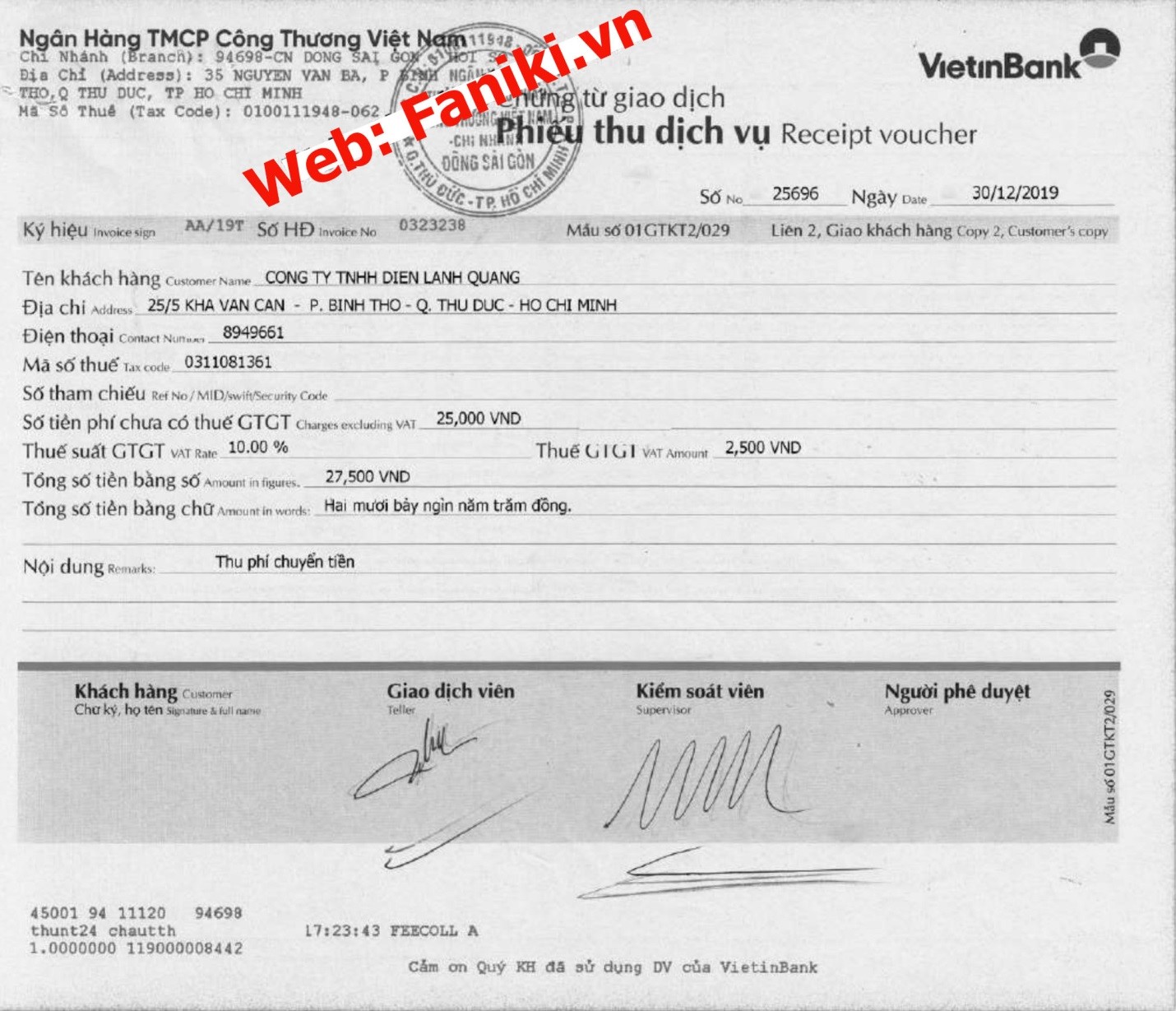

323328 |

12/30/2019 |

Ngân hàng VietinBank |

0100111948 |

Phí ngân hàng |

25,000 |

10% |

2,500 |

27,500 |

|

|

|

|

|

|

|

|

|

|

|

|

Tổng cộng |

346,525,000 |

|

34,652,500 |

381,177,500 |

|||||

Chứng từ hóa đơn dịch vụ hàng hóa bán ra:

Dựa vào Hóa đơn trên ta lập bảng kê hàng hóa dịch vụ bán ra:

|

STT |

Số HĐ |

Ngày |

Tên người mua |

MST |

Mặt hàng |

Doanh số bán |

(%) |

Thuế VAT |

Cộng |

|

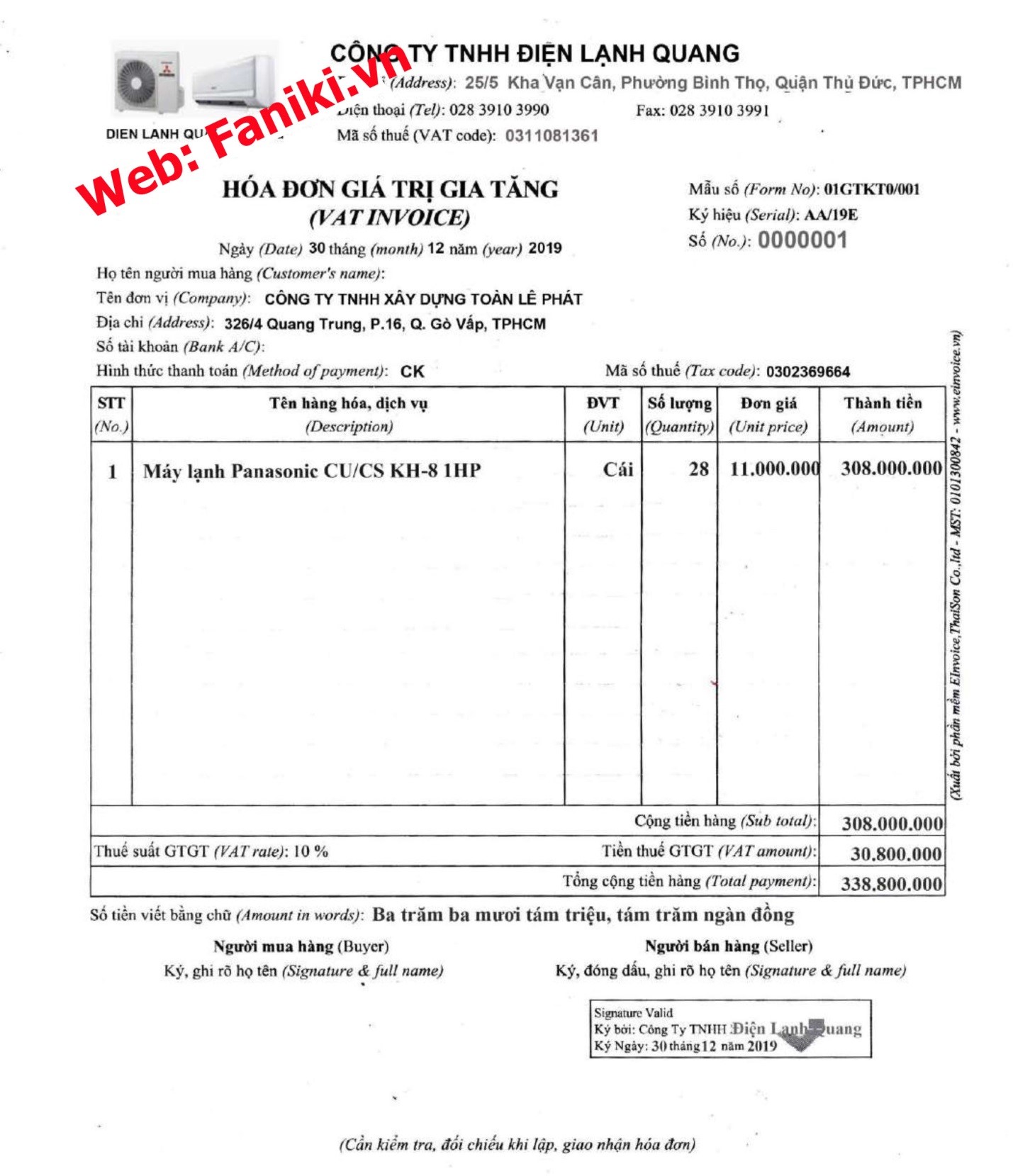

1 |

001 |

12/30/2019 |

Cty Toàn Lê Phát |

0302369664 |

Máy lạnh Panasonic |

308,000,000 |

10% |

30,800,000 |

338,800,000 |

|

|

|

|

|

|

|

|

|

|

|

|

Tổng cộng |

308,000,000 |

|

30,800,000 |

338,800,000 |

|||||

TỔNG HỢP THUẾ GIÁ TRỊ GIA TĂNG QUÍ 4/2019

Căn cứ vào bảng kê hàng hóa dịch vụ mua vào-bán ra, Chúng ta:

TỔNG HỢP THUẾ GIÁ TRỊ GIA TĂNG QUÍ 4/2019 Như sau:

|

1 |

Số thuế VAT phải nộp Quí 4/2019 (căn cứ bảng kê bán ra) |

30,800,000 |

(1) |

|

2 |

Số thuế VAT được khấu trừ Quí 4/2019 (căn cứ bảng kê mua vào) |

34,652,500 |

(2) |

|

3 |

Số thuế VAT còn được khấu trừ kỳ trước chuyển sang (xem trên BC Quý trước) |

- |

(3) |

|

Số thuế VAT phải nộp Quí 4/2019= (1)-(2)-(3) = |

(3,852,500) |

|

Kết quả ra số âm nghĩa là trong quý này Cty không phải nộp thuế VAT, mà còn được khấu trừ : 3.852.500 đ |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Số này sẽ được chuyển qua kỳ Báo cáo thuế VAT Quý sau (Quý 1/2020) để khấu trừ tiếp ▶ Còn nếu ra số dương nghĩa là Phải nộp, thì Cty sẽ nộp số đó vào kho

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

● Các hóa đơn mua vào phải có đầy đủ 03 chỉ tiêu : Tên Cty, địa chỉ, MST và chi phí phát sinh này phải phục vụ cho hoạt động SXKD của Cty

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Thông số sản phẩm của PHẦN III: KẾ TOÁN THUẾ GIÁ TRỊ GIA TĂNG

Viết bình luận

Sản Phẩm Liên Quan